米eBayは10月1日,同社傘下のSkype事業の資産評価額を引き下げ,約14億3000万ドルの費用を計上すると発表した。

ネット・オークション最大手の同社がインターネット電話の新興企業Skypeの買収を発表したのは2005年9月(関連記事:米eBayがルクセンブルグSkypeを買収へ)。当時eBayが現金と株式で支払った額は約26億ドルであり,これに業績目標達成時に追加で支払う最大17億ドルを加え,Skypeの価値は約43億ドルと見積もられていた。

それから2年後の今年10月,eBayが下した決断は,9億ドルの評価減と5億3000万ドルに改めた追加支払金である。これらを単純計算すると,Skypeの企業価値は当時の算定額から20億7000万ドル減の22億3000万ドル。当初見込み額の約半分になってしまった。また今回の評価減を発表した10月1日には,Niklas Zennstrom CEOの退任についても発表された(関連記事:Skype CEOのZennstrom氏が退任,「他のプロジェクトに注力」)。

株主のみならず,業界関係者や開発者にとってもダブルパンチ。重大事件ともいうべき大きな出来事で,今,ネット上でも波紋が広がっている。著名なZennstrom氏が手がけたSkypeには,ベンチャー企業の雄として羨望(せんぼう)の的。そのSkypeがまさかの失墜とも言えるべき事態。背景には一体何があったのだろうか---。今回は各種のメディア記事を見ながらその要因について考えてみる。

評価額は現実の20倍以上

今回の“Skype騒動”は海外メディアでも頻繁に報じられた。それらの内容は,eBayの失策への批判や,Skypeの前途を懸念する声などさまざまだが,概して次のようなことが共通している。それはeBayの楽観的な事業計画とそれに基づくSkype評価額の誤算である。eBayが買収を決めた当時のSkype登録ユーザー数は5400万人だった。この数は当時としても膨大。Skypeは既存の通信事業者を脅かす有力ベンチャー企業と称され,注目を浴びていた。Skypeはその後も躍進を続け,ユーザー数は増大し,今では全世界2億2000万人のユーザーを抱える事業にまで成長している。

ところが,eBayにおけるSkype事業の売上高は2006年実績でも1億9500万ドル程度である。どうやらこのことが,今回の評価減の最大の要因のようである。1億9500万ドルとは,当時eBayが算出したSkypeの評価額43億ドルの20分の1以下だからだ。

「施策は勇み足だった」

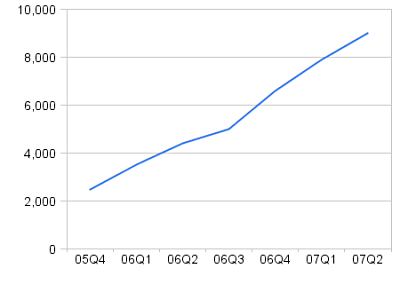

Skypeの売上高は今年に入っても増大を続けており,直近の2007年第2四半期では9000万ドルを報告している。今後もこの水準でいくと,同事業の年間売上高は少なくとも3億ドル超になる。しかしこの額をもってしても,当時の評価額の15分の1に過ぎない。だからといってSkypeの業績が不振というわけではない(図1)。eBayが当時見積もった金額がいかに現実に即していなかったかということなのだ。

|

図1●Skype事業の売上高推移

Skypeは急成長を遂げているが,eBayの見通しはこれをはるかに上回るものだった。(四半期ベース,単位:1万ドル) |

実は,Skypeの当時の株主への追加支払金を算定する基準とした業績目標期限は,2008年~2009年に設定されていた。今から1年ほど先である。つまりeBayは今回1年前倒しで,その目標値に達することが不可能と判断したのだ。最終結果を見ることなく大幅な評価減を決めた。期待が見込めない事業は,現実的な再評価を行い,迅速に軌道修正する。eBayの判断は企業として正しかったのかもしれない。しかし株主にとってはもらえるはずの金額が3分の1に目減りしたことを意味する。

英Reutersの記事によれば,CEOを退任したSkype創業者のZennstrom氏は,Skype事業の計画が早急すぎたことを認めている。同氏は「Skype事業は十分満足いくペースで伸びることを想定していた。しかし,当初の目標を達成するにはもう少し時間が必要になることが分かった」と説明した。

また同氏は次のようにも述べている。「収益化という点に関してわれわれの施策は勇み足だった。Skypeの地位は確固たるものになっている。(そうした状況を考慮して)われわれは長期的な視点で企業価値を見極める必要がある」(Zennstrom氏/Reutersの記事)。

同氏も認めているように,やはりeBayの楽観的かつ早急すぎた事業計画が大失態の原因だったのだろう。

年間わずか200円の売り上げ

しかし,eBayはいったい何をもってSkypeを過大評価してしまったのだろうか。調査会社の米Gartnerの調査結果を読むと,eBayがSkypeのどの部分に過払いしていたのかが細かく分析されていて興味深い。例えばその調査報告では,eBayはSkypeの技術に対して過分な支払いをしたと分析している。Skypeの基盤技術と同等のものは100分の1程度の金額で購入できたはずという。またeBayは,Skypeのユーザー・ベースにも過分な支払いをしたという。インターネット・テレフォニのユーザーを収益化することは非常に困難なことだが,eBayはそのことに気付かなかったとGartnerは結論付けている。

Gartnerの見解は,SkypeのユーザーはISPなど他のネット・サービスのユーザーとは性質が異なるため,その金銭的価値をISPのそれと同等に判断してはならないというものである。SkypeのユーザーとISPサービスのユーザーの違いは,前者の主な目的が無料/低料金であるのに対し,後者は,自身のビジネス(利益)を高めるための参加である。つまり,Skypeユーザーの目的は節約であり,ビジネス分野においてSkypeが浸透しているとはまだ言い難い。ここに両ユーザーの違いがあるのだとGarterは指摘している。

例えば,Skypeの今年第2四半期の売上高から,今年の年間売上高を単純に推定すると,3億6000万ドルになる。これは膨大な金額に見えるが,Skypeのユーザー数で割ってみると,1人当たりはわずか1ドル60セントだ。つまり1人に付き1年で200円程度の売り上げということになる。eBayがSkypeのユーザー価値をISPなどのユーザー価値と同様に考えていたのであれば,やはり大きな誤算があったと言わざるを得ないだろう。

「Skype me」も定着,ネット電話の代名詞に

しかしGartnerのアナリストは,今回の評価減はSkypeの事業そのものの成長性の否定ではないとも指摘している。オークション・サービスの画面からシームレスな通話を可能にする「Click to Call」など,eBayとSkypeのサービスにはシナジー効果があった(Gartnerの発表資料)。eBayはSkypeの買収後,さまざまな施策を展開してきた。例えば,2006年6月には,オークション・サービスにSkypeを活用する新サービスを始めている(関連記事:米eBay,オークション・サイトに「Skype」サービスを統合)。以前に買収したネット決済サービスPayPal同様,自社のサービスと手中に収めた新規サービスとを融合させる戦略を積極的に打ち出し,それらは見事に成功していた。

Skypeそのものも進化を遂げた。例えば,公開/参加が自由なテキスト・チャット「Public Chats」や,音声会議「Skypecasts」,投稿機能を備えた企業/店舗検索機能「SkypeFind」など,従来の1対1型通話サービスから,多人数参加型サービスへと転換を図った。APIを公開し,Skypeを取り巻く生態系を構築しているのも高く評価されている(関連記事:Skypeがにらむ次なる展開は「マッシュアップ」「基本料金」「携帯電話」)。これらが奏功し,Skypeのユーザー数は2億人超となった。「Skype me(私にSkypeしてください)」というせりふも定着するなど,今やSkypeはインターネット電話の代名詞となっている。eBayが手にしたSkypeブランドは計り知れない可能性と価値を持っているのだ。