マイナンバー制度の運用が本格的に始まった。企業の担当者は制度の基本を押さえた上で、従業員などからマイナンバーを適切に収集する仕組みを整備する必要がある。最新の法令も確認しておきたい。

2016年から企業は、給料や報酬を支払っている従業員やアルバイト・パート、社外の個人取引先などからマイナンバー(個人番号)を収集する必要がある。税金の支払い手続きに使う源泉徴収票や支払い調書に、マイナンバーを記載しなければならないからだ。

従業員からマイナンバーを受け取る際は、必ず「源泉徴収票作成事務」「健康保険・厚生年金保険加入事務」といった利用目的を説明した上で、受け取ったマイナンバーが正しいかどうかに加え、身元確認が必要になる。住所や氏名、生年月日のほか、原則として写真付きの身分証で確認する。これが「マイナンバー制度でのセキュリティの要の一つ」(内閣官房の向井治紀審議官)である。

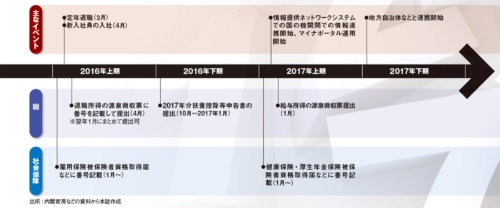

特に意識したいのは年度末だ(図1)。多くの企業で3月から4月にかけて、就職や異動などが増える。定年退職者に退職金を支払う場合は、退職金の源泉徴収票にマイナンバーを記載する必要がある。

新入社員も雇用保険などの手続きのためにマイナンバーを利用しなければならない。年度末までに、従業員などからマイナンバーを集めておくのが肝要だ。派遣社員は、派遣元が収集するので対象外となる。

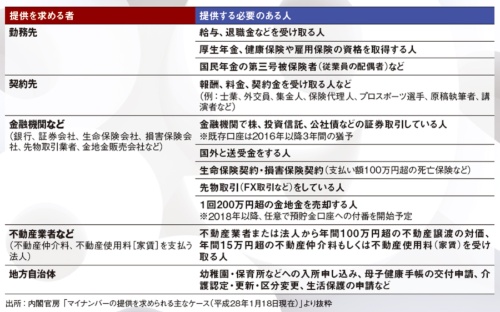

銀行や証券会社、保険会社といった金融機関がマイナンバーの提供を求めなければならないケースもある(表1)。株式や投資信託、公社債などの証券取引や、FX(外国為替証拠金取引)のような先物取引、国外との送受金、保険契約の締結、200万円超の金地金の売却、などだ。自治体は行政手続きのほか、市民が転入・転居・転出する際に通知カードや個人番号カードの記載を変更する必要がある。