上場企業の2007年9月期中間決算を振り返って,その特徴を一言で表現すると,「増収減益」のオンパレードでした。増収とは前年同期(2006年9月期)に比べて売上高が増加すること,また,減益とは前年同期に比べて利益が減少することをいいます。2007年3月期と比較するのではない点に注意してください。

増収減益となった某上場企業の代表的な弁明を借りれば,「当期は販売努力の成果もあって売上高増となりましたが,原材料価格の高騰によるコストアップを吸収しきれず,利益は減少するに至りました」といったところでしょう。

都合のいいもの(増収)については自らの内部努力を強調し,都合の悪いもの(減益)については外部環境に責任を転嫁する。どこかで聞いた弁明だな,と記憶をたどっていたら,なぁんだ,政治家や役人と同じです。民間企業でも官僚主義がはびこると,同じ傾向が現われるようです。

増収減益は「カネのなる木」が枯れ始めているシグナル

|

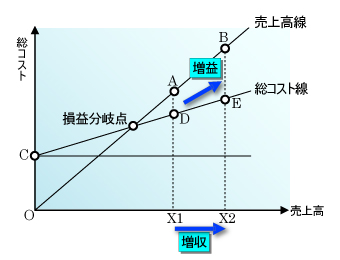

| 図1●CVP図表で表現された増収増益 |

ここでは増収減益が,企業の経営戦略において,どのようなシグナルを発しているかを考えてみることにします。増収増益と減収減益に関する説明は簡単です。管理会計では毎度お馴染みのCVP(Cost-Volume-Profit)図表に描いてみましょう(図1)。

横軸にある売上高がX1からX2へ増加すれば(増収),利益はADの高さからBEの高さへと増加します(増益)。減収減益はこの反対です。増収増益や減収減益を説明するにあたって,売上高線OABと総コスト線CDEの位置は不変です。

では,増収減益はどうなるのでしょう。

これは売上高の増加に応じて,総コスト線を上方へシフトさせなければ説明が不可能です。しかし,売上高が増加することと,総コスト線を上方シフトさせることとの間には,因果関係がありません。図1を使って説明するには,限界があります。

|

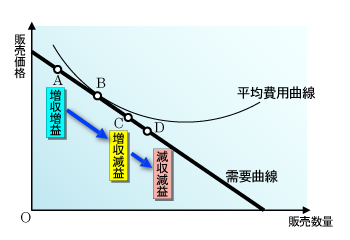

| 図2●平均費用曲線,需要曲線の長期的な均衡状態 |

図2は,長期的な均衡状態を表わしています。なぜならU字形の平均費用曲線が,点Bのところで需要曲線と接しているからです(注1)。この平均費用曲線は,棚卸資産の評価方法(総平均法など)を「線」で描いたものです。長期的な視点に立つと,商品の販売価格はA→B→C→Dの順で需要曲線に沿って低下する運命にあります。家電量販店などに足を運ぶと,液晶テレビやパソコンなどがひしめき合って,徐々に値を下げていくのを目の当たりにします。そのデータを拾い集めると,右下がりの需要曲線になるわけです。

第43回のコラムでは「点から線へ,線から面へ」という話をしました。ITを駆使することによって,平均費用曲線という「線」を描写することができます。これに需要曲線を加えることで,図2のように収益構造を「面」で捉えることが可能になります。

さて,図2の点Dを,需要の価格弾力性が「1」となるところと仮定します(注2)。販売価格は長期的に低下することを前提条件にすると,点Dより右下は「減収減益」の世界です。点A近辺は「増収増益」の世界です。そして,点Cあたりが「増収減益」の世界になります。左上から右下へ向かって信号機の色が変わるように,青色→黄色→赤色へと,経営戦略のシグナルが変化していきます。

なお,図2では「減収増益」も説明できるのですが,それは読者への課題としましょう(注3)。曲線の位置を変えずとも,4種類の「○収○益」の説明を可能にするのが図2の威力です。

以上の説明は,ボストン・コンサルティング・グループが開発した「PPM(Product Portfolio Management)」に通じるところがあります。PPMは,企業が扱う商品を「カネのなる木」「花形商品」「負け犬」「問題児」に分けて論じるものです。特に,増収減益は「カネのなる木」が枯れ始めているシグナルであり,企業としては新商品開発や設備投資の更新を考える時期が到来していることを自覚する必要があります。

中間決算に続いて期末決算でも増収減益となった場合,コストアップや租税政策の変更といった,呑気(のんき)な弁明を繰り返している場合ではありません。それは,会社の業績が赤信号(減収減益)の一歩手前であることを示す警告なのです。

(注1)拙著『戦略会計入門』156ページ(注2)「販売数量の変化率」を「価格の変化率」で割ったもの。前掲書146ページ

(注3)答えは前掲書230ページ

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |