前回は,材料費や外注費を例にして,直接費と賦課の関係を説明しました。

では,例えば,電卓のテンキーの型をとるための金型の製作費用や,プレス加工するための工作機械などの減価償却費は,どう解釈したらいいのでしょう。

たった1台の電卓の生産のためだけに金型を使用して,使用後は廃棄する,というように1対1の対応関係を守ることはできるでしょうか。工作機械を,たった1台の電卓をプレスするためだけに使用して,使用後は除却することはできるでしょうか。さらには,たった1台の電卓の生産のために,数名の従業員を雇い,その電卓が完成したら従業員全員を解雇することはできるでしょうか。

「もしできるのであれば,その金型の製作費用,工作機械の減価償却費,従業員の賃金などは,電卓という製品に『賦課』するコストになりますね」

「ブチョ~,あんまり,不気味な話をしないでくださいよぉ」

そうですね。現実問題として,不可能な話です。10桁電卓のほかにも,12桁電卓の生産にプレス機械を利用し,従業員には携帯電話事業など他の部門でも働いてもらう必要があるはずですから。

そうなると,金型の製作費用,機械の減価償却費,従業員の賃金などは,どのようにして複数の製品に割り振り,どのような方法で集計したらよいかを考える必要があります。そこに「配賦」という概念が生まれます。

いえ,合計100台の電卓を生産したところで,いったん生産を終了するならば,それに要したコストは賦課でも構いません。しかし,これからも200台,300台といった生産計画があるのなら,とりあえず,最初の100台については「何らかの基準」で減価償却費などを割り振る必要があります。

複数の製品に材料費などを割り振る手続きを,配賦といいます。また,「何らかの基準」を配賦基準といいます。

「配賦は八方美人だから,配賦基準というスケジュール管理が必要になるんですね」

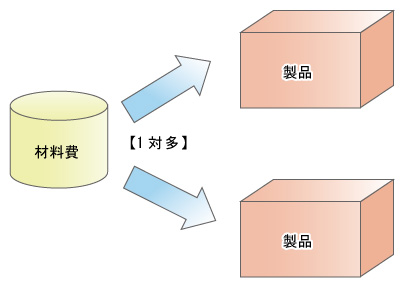

集合の概念でいうならば,次の図1にあるとおり,「1対多」の対応関係がある場合が,配賦になります。

|

| 図1●配賦では材料費と製品に1対多の関係がある |

「活動基準原価計算にも,配賦と似たような用語がありますよね?」

それは「跡付け」と「割り当て」のことです。これらは「配賦」とまったく同じ意味合いなのですが,旧来の原価計算の説明と区別するために,跡付けや割り当てという用語を使うことになっています。こういう用語の使い分けをきちんとできるかどうかによって,その人の習熟度がある程度わかってしまうので,気をつけたいところです。

「先日,原価計算システムを宣伝している某社のサイトを見ていたら,『関節費を配布する』というのがありましたよ」

「整骨院でも開いて,駅頭でティッシュでも配るつもりなんですかねぇ」

コスト管理の話以外でも,たとえば会社法の話をしているのに,「財務諸表」や「当期利益」といった用語を使うと,「ああ,この人は,会社法を知らないんだな」と判断されてしまいます。また,法人税法の話をしているのに「当期純利益」を用いると,「ああ,この人は,税法を知らないんだな」と判断されてしまいます。

「そういえば先日の会議で『時価会計』と『時価主義会計』の使い方を間違えているヤツがいたなぁ」

部長が一同をじろりと睨み付けると,それまで和やかだった場の雰囲気が,一気に張りつめました。部長にしてみれば軽いジャブを繰り出したつもりでしょうが,聞く者にとっては,かなりきつめのパンチだったようです。

2008年4月から棚卸資産に低価法が適用されることにより,時価会計と時価主義会計を混同している例を,しばしば見かけます。減損会計が導入されたときも,同じような間違いがありましたからね。社内でならともかく,社外では恥をかかないようにしたいものです。

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |