前回のコラムで外注費と金型費の話を持ち出しましたが,説明の仕方に,いま一つもどかしさがありました。専門用語の使用を意図的に避けていたからです。たとえば,外注費を「直接費」に置き換えて「直接費は賦課するもの」と書き,金型費を「間接費」に置き換えて「間接費は配賦するもの」と表現すれば,説明の手間がどれほど省略できることか。

「賦課? 配賦? それって何ですか」

定義は,のちほど説明します。

コスト計算やコスト管理を学ぶ上で,ウンザリしてしまうのが,こうした専門用語の多さです。ただし,ITや生産管理の世界とは異なり,コスト管理の世界には「憲法」と呼ぶべきものがあって,一応,用語の統一が図られています。

「第8回のコラムに登場した『原価計算基準』ですね」

『基準』とされてはいるものの,会社法第2条や法人税法第2条のように,用語に関する明確な定義付けがない点は,不十分といえますが。

「『原価計算基準』に書かれてある内容は難しいですし,そもそもIT時代に合っていませんよ」

上場メーカーで「原価計算課長」の肩書きを持つ人でも,『原価計算基準』の存在を知らない人がいるくらいですから,この『基準』自体,もはや骨董的価値さえないのかもしれませんね。

その結果,各社各様の「ローカル・ルール」が,コスト計算の世界では跋扈(ばっこ)しています。標準原価という用語を使いながら,その実態は予定原価や見積原価にすぎなかったり。A工場では実際原価と呼んでいるものを,B工場では実績原価と呼んでいたりするケースもあります。

「当社も,タカダ先生が訪ねにくるまで,『在高』を「ざいだか」と呼んでいました」

そういうこともありましたね。

最初,「ざいだか」という発音を聞いたとき,嗚呼,この企業の呪縛を解き放つのは容易ではない,と思いました。在高を「有高」と表記するのは地域ごとの商慣習によるので許容されますが,在高を「ざいだか」と発音するのはいくら何でも,ヒドイでしょう。

そう思っていたら,上場企業でも「ざいだか」と発音しているところが案外多い。担当者の間で代々受け継がれると,それが実務上の暗黙知となっているようです。あえて手を挙げて「それは『ありだか』と読むのではないですか?」と指摘することが憚(はばか)られる環境になるみたいです。墨に近づけば黒くなり,朱に交われば赤くなる。ニッポンの企業文化を見る思いです。

「そういうときって,タカダ先生も「ざいだか」と発音するんですか?」

まさか! 見込みのない会社には,アドバイスなどしませんよ。そういうときは「ストック」ということにしています。

前説が,だいぶ長くなってしまいました。今後の説明の便宜のために,冒頭にあった賦課と配賦の定義付けをしておきましょう。

直接費を製品に割り振ることを,「賦課(または直課)する」といいます。外注費は,製品に賦課するコストです。間接費を製品に割り振ることを,「配賦する」といいます。建物減価償却費などは,製品に配賦するコストです。これらの用語は,このまま覚えてください。これらを覚えておけば,「費用を配賦する」という表現がある場合,「その費用って,間接費のことなんだな」と,あうんの呼吸で理解することができます。

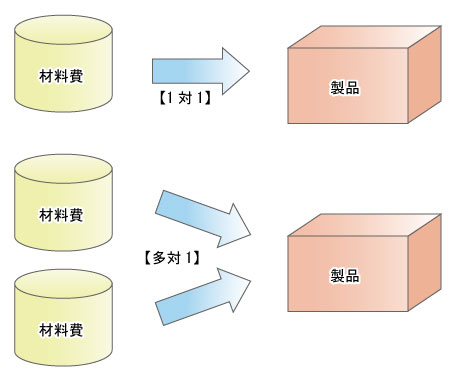

また,外注費を配賦する,という表現はありません。外注費は常に,賦課です。たとえば1個の半導体を使って,1台の電卓を生産するとします。この半導体(材料としての部品)を使って,この電卓(製品)を作る場合,材料と製品との間には「1対1」の対応関係があります。このとき「材料費を製品に賦課する」といいます。

「タイマン勝負が原則,といったところですね」

その他にもう一つ,複数の半導体(材料)を使って,1台の電卓(製品)を生産する場合も「材料費を製品に賦課する」といいます。この場合は,「多対1」の対応関係があります。これは,集合の概念でしたね。

次の図1のように,材料と製品との間に,「1対1」または「多対1」の対応関係がある場合が賦課です。

|

| 図1●賦課では材料と製品に1対1または多対1の関係がある |

「配賦のほうは,どうなのですか?」

そちらの話は,次回のコラムにて。

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |