アイ・ティ・アール(ITR)は2017年10月5日、2017年8月から9月にかけて実施したIT投資動向調査の一部結果を発表した。2017年度(2017年4月~2018年3月)のIT予算は、前年度から「増額」とした企業の割合が34%と、前年調査から大きく上昇して3割を超えた。一方、「減額」とした企業の割合は前年調査の結果からさらに下回り、2001年の調査開始以来で最も低い水準となった。

2018年度(2018年4月~2019年3月)に向けた見通しでは、「増額予定」が「減額予定」を大きく上回る傾向と、減額を見込む企業の割合が一桁台という様相は2017年度と同様であり、総合的にはIT予算の増額傾向は継続する予想である。

IT予算の増減傾向を指数化した「IT投資増減指数」を見ると、2017年度の実績値は「2.58」となり、前年調査時の予想値(1.73)を大きく上回り、2009年度以降では最高の水準となった。2018年度の予想値は、「2.43」となり2017年度の実績値より下回っているが、近年の前年予想値は実績値と同等かそれ以上となっていることを考慮すると、2018年のIT投資もポジティブな傾向にある。

IT部門の役割は将来に向けて縮小傾向

今回の調査では、昨今課題となっている7つのテーマについて、推進役を担うべき部門・組織を問うた。この結果、いずれのテーマでも既存のIT担当部門が推進役を担うべきだとする割合が最も多く、特に「クラウドサービスの導入・利用拡大」と「サイバー・セキュリティ被害への対応」においては、50%を上回る高い割合を占めた。

ただし、AI(人工知能)やIoTの導入、デジタル・ビジネスや働き方改革といったテーマにおいては、既存のIT部門が中心的な役割を担うべきとした割合が半数を下回っており、相対的にIT部門の関与度が低くなる。

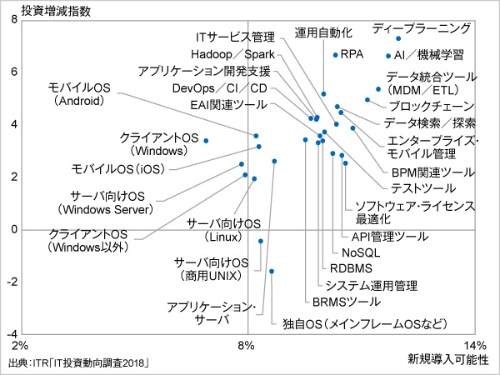

製品/サービスの投資意欲を確認するため、110項目について現在の導入状況と今後の投資意欲を問うた。この結果を基に、導入済み企業における次年度に向けた投資額の増減傾向を「投資増減指数」、未導入企業における次年度に向けた導入意欲の度合いを「新規導入可能性」として、それぞれ算出した。

「ディープラーニング」と「ブロックチェーン」

このうち、各種OSや基盤系ソフトウエア、管理ツールなどをまとめたOS/ミドルウエア分野では、「AI/機械学習」と「運用自動化」の2項目が前年からの高い投資意欲をさらに伸ばし、新規導入可能性と投資増減指数ともに上位となった。また、新たに調査項目に加えた「ディープラーニング」と「ブロックチェーン」は新規導入可能性で極めて投資意欲が高いことが明らかになった。

サーバー・システムやデバイスなどを含むインフラ/デバイス分野では「IoT/M2M」が、業務を直接的に支援するアプリケーション分野では「BI/データ分析」が、いずれも複数の業種で最も高い指数を獲得した。総じて、国内企業が新分野のテクノロジに積極的に投資する姿が鮮明に表れている。

セキュリティ分野では、前年には落ち着きつつあると見られた「DLP」や「デジタル・フォレンジック」の新規導入意欲の再上昇が確認できた。また、「CASB」「SOC/マネージド・セキュリティ・サービス」といった、新たな技術・環境に適応する項目は極めて投資意欲が高く注目を集めた。

本調査は、ITRが2017年8月17日から9月3日にかけて実施したもので、ITRの顧客企業や主催セミナーへの出席者、ならびにWeb調査の独自パネルメンバーなどのうち、国内企業のIT戦略・IT投資の意思決定に関与する者に対して、Web経由で回答を呼びかけた。この結果、2554人から有効な回答を得た。

本調査結果の全結果および分析は、『国内IT投資動向調査報告書2018』としてITRのWebサイトを通じて販売している。