金融庁は2015年4月15日、IFRS(国際財務報告基準)を任意適用している(予定を含む)日本企業を対象とした実態調査結果「IFRS適用レポート」を公表した。2015年2月28日までにIFRSを任意適用した40社、任意適用予定を表明した29社の計69社に調査票を送付、65社から回答を得た。システムの対応に要する期間は平均1年4カ月、対応コストは回答の過半数が「1億円以上」だった。

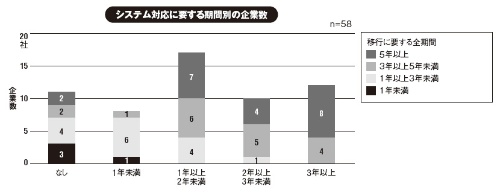

システム対応に要する期間については、最も多い回答は「1年以上2年未満」(58社中17社)で、「3年以上」が12社、「2年以上3年未満」が10社、なしが11社。システム対応しなかった理由として、「以前からシステム整備を進めていた」「表計算ソフトで対応できた」などが挙がった。社内体制の整備などを含めた、移行プロジェクト全体の期間は平均3年8カ月。最多は「5年以上6年未満」(61社中19社)で「6年以上」も2社。4社は「1年未満」と回答した。

出所:金融庁「IFRS適用レポート」(2015年4月15日発表)

[画像のクリックで拡大表示]

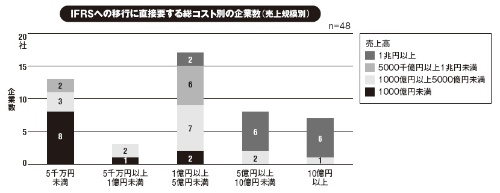

IFRSへの移行コストのうち、システム導入・更新に掛かるコストとして最も多い回答は「1億円以上5億円未満」(25社中8社)。「5億円以上」の6社を合わせると、過半数が1億円以上となる。4社は「1000万円未満」と回答した。移行総コストは、「1億円以上5億円未満」が最も多かった(48社中17社)。コストの多くを、システム関連コストが占めている計算になる。

出所:金融庁「IFRS適用レポート」(2015年4月15日発表)

[画像のクリックで拡大表示]