今回はパイロット実施ステージで行うする作業を具体的に解説する。“三点セット”と言われるプロセス・フローチャート、業務記述書、リスク・コントロール・マトリクスを作成する際に注意すべきことや、全社展開時の工数を把握する作業について述べる。

IBM ビジネスコンサルティング サービス

【3】パイロットの文書化方針策定と作成する文書

パイロットの際に対象とするプロセスには、一般的なプロセス(または部門)で全社展開の際に各部門の「お手本」として参考になるプロセスを選定することをお勧めします。例えば製造業なら、ある事業の売り上げ・仕入れ購買・在庫など、ほかの事業でも同様に実施しているプロセスであれば全社展開の際に他部門の参考になります。

三点セットの文書化では様々なツールが想定されます。特にプロセス・フローチャートを作成する場合は「現場でプロセス・フローチャートを作成しやすいツール」を選定することをお勧めします。先にも述べましたが文書はいったん作成したら終わりというわけではなく随時更新されるものですから、現場担当者が簡単にメンテナンスできるものが最適です。ツールの選定にあたっての注意点は後述します。

プロセス・フローチャートと業務記述書

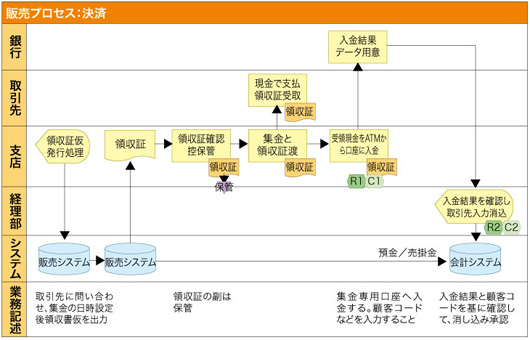

ツールを選定したら、次はプロセス・フローチャートのレベルについて検討します。プロセス・フローチャートは業務がどのように実施されているか、作業や書類、システムを記載したものです(図15)。プロセス・フローチャートは、既に各部門に存在するものを利用する場合もあります。しかし、同じフォームのフローであるほうが後に有効性の検証などで利用しやすいことから、統一フォームで記載するほうがよいでしょう。

|

図15●パイロット実施ステージのプロセスフロー(レベル3) [画像のクリックで拡大表示] |

フローの詳細度合いについても判断が必要となります。米国のSOX法対応の現場では、監査人が直接プロセス・フローチャートのレベルについて指導した例もあります。プロセス・フローチャートや業務記述書の詳細度は監査人の判断によって多大な差が生じました。あまりにも細かい記載レベルであると多少の変更であってもプロセス・フローチャートの更新を実施しなければなりません。しかし大まか過ぎても監査時に実際の業務の流れを追うことができなくなります。また、どのくらい詳細に記載するかは、パイロット後に実施する全社展開時のワークロードに大きな影響を及ぼします。パイロット段階で監査人と詳細度についての協議も必要となるでしょう。

プロセス・フローチャートに記載する記号についても数個にとどめたほうがよいでしょう。あまりにも多くの記号が登場して混乱することがないように整理することをお勧めします。

業務記述書はプロセス・フローチャートを補完して業務の記述を記載するものです。業務記述書の記載方法は会社によって異なりますが、(1)プロセス・フローチャート上の業務にコメントとして付記、(2)プロセス・フローチャート上に別途枠を設けて業務内容を記載、(3)別冊資料として業務内容を記載、などのケースが見受けられます。また市販のSOX対応ツールにはフローチャートに業務記述を埋め込んで入力できるものもあります。各部門の業務マニュアルが実在する場合には、リファレンスを取っておけば詳細はマニュアルを参照することもできます。会社にあった方法で記載することをお勧めしますが、ここでも監査人との協議をしておいたほうがよいでしょう。

プロセス・フローチャートと業務記述書は、業務の流れを把握し、どの業務にリスクがあるかを特定し、リスク・コントロール・マトリクスを完成させるにあたっての基礎となる資料です。リスクがどの業務プロセスに存在するかのリファレンスが取れるようにすることが必要となります。

リスク・コントロール・マトリクス

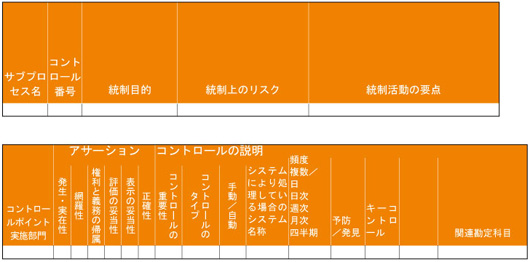

リスク・コントロール・マトリクス(RCM)は、業務にどのようなリスクがあり、会社はそれをどのようにコントロールしているのかをまとめたものです。プロセスに存在するリスクを認識し、リスクに基づいてアサーションを特定していきます。RCMに記載する項目についても、会社で作成したものについて監査人と協議することをお勧めします(図16)。

|

図16●リスク・コントロール・マトリクス [画像のクリックで拡大表示] |

アサーションとは、日本語に訳しにくい単語ですが「財務諸表に対する経営者の主張」です。財務諸表とは「財務諸表に対する経営者の主張」の集合なのです。COSOによると財務諸表の作成にあたっては後述する五つのアサーション(主張)が存在します。アサーションは財務報告の際に特に誤らないように気をつけるべきポイントであり、財務諸表の信頼性という内部統制の目的を支える概念と言い換えることもできます。そしてRCMとは、これらアサーションでどのようにリスクをコントロールしているかを記載したものなのです。

COSOにおけるアサーションの種類

・実在性または発生――資産、負債および株主持ち分が特定日に存在し、記録された取引は特定の期間内に発生した事象を表していること。

・完全性(網羅性)――特定の期間内に発生し、認識すべきすべての取引、事象、状況が漏れなく記録されていること。

・権利および義務――一定時点における資産は権利を持ち、負債は義務を負っていること。

・評価または配分――資産、負債、収益、費用は適切な会計基準に基づいて適切な金額で記録されていること。また、取引は正確に計算され、適切に要約され、事業体の帳簿や書類に記録されていること。

・表示及び開示――財務諸表上の項目が適切に記述され、順序立てられ、分類されていること。

RCM上で主張するアサーションには、これらのほかに正確性を含めているものも見受けられます。

【4】パイロットプロセスの文書化

エンド・ツー・エンド・ビジネス・プロセス図

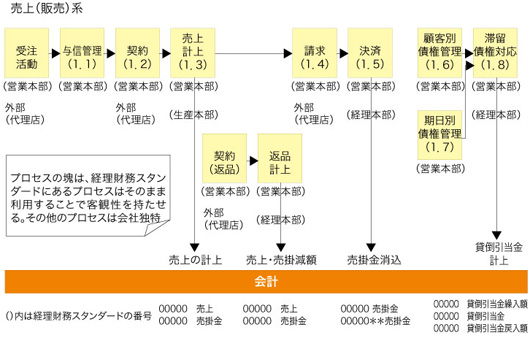

三点セットの内容は前述しましたが、三点セットの作成に入る前に、参考資料として作成をお勧めする文書があります。勘定科目発生のエンド・ツー・エンド・ビジネス全体を把握するためのエンド・ツー・エンド・ビジネス・プロセス図です。ここでは販売のプロセスにおいて発生する勘定科目とサブプロセスの流れ、および登場する部門を記載します。三点セット(プロセス・フローチャート、業務記述書、RCM)は、このエンド・ツー・エンド・ビジネス・プロセス図に記載されているサブプロセスの箱をさらに詳細に記載するという関係になります(図17)。

|

図17●エンド・ツーエンド・ビジネス・プロセス図 [画像のクリックで拡大表示] |

エンド・ツー・エンド・ビジネス・プロセス文書でのプロセスの箱の単位は会社によって様々です。ここでは、経理分野のプロセスに関して標準的なものを採用するために、経済産業省から平成一六年五月二七日に発表された「経理・財務サービススキルスタンダード」を参考にしました。「経理・財務サービススキルスタンダード」上に存在するプロセスは、その単位で一つのプロセスとして記載しています。

売り上げ(販売)系プロセスでは、「受注」「与信管理」「契約」「売り上げ計上(出荷)」「請求」「決済」が大きな流れで存在します。その他に関連する「返品契約」「返品計上」というプロセスも記載しました。さらに、残高の管理として「顧客別債権管理」「期日別債権管理」「滞留債権対応」を加え、売り上げ(販売)系プロセス全体となります。会社によっては、赤黒処理が別途存在していたり、その他重要なプロセスをあえて一つのプロセスとして認識したりという工夫をしたほうがより実態に合います。

エンド・ツー・エンド・ビジネス・プロセス図を作成した後は、図中でそれぞれ一つの箱で表されているプロセスごとにプロセス・フローチャートなど三点セットを作成します。三点セット作成後、エンド・ツー・エンド・ビジネス・プロセス全体を再度確認して改定します。

三点セット作成

三点セットの作成にあたっては、まずプロセス・フローチャートと業務記述書を作成し、RCMを作成する方法と、三点を同時に作成する方法があります。ここでは、プロセス・フローチャートと業務記述書の作成後にRCMを作成すると仮定して話を進めます。

プロセス・フローチャートを作成する際、関連部門が多い場合には、関連部門を集めての作成セッションを開く必要があるかもしれません。また、大まかな流れを理解している代表者によってプロセス・フローチャートを作成することもあります。正確な一連の流れを確認しておかないとプロセス・フローチャートが不正確になる恐れがあるので、その場合も必ず関連部門へのレビューを依頼します。

販売プロセス一つをとっても関連部門は想像以上に多くの部門にわたり、多大な時間がかかります。関連部門の社員は通常業務を実施しながらセッション参加あるいはフローチャート作成と確認に時間を取られるので、関連部門がどのくらいの時間を割けるのか、繁忙期ではないかといった要因も考慮しつつ進めましょう。実際にかかった時間は、後ほどの全社展開の際に参考になります。

内部統制の目的は、財務諸表の信頼性に対して合理的な保証を得ることにあります。そのためにはRCM上にどのようなコントロールが実施されているかを記載します。明示的に文書に記載されてはいなくとも社員が通常業務で実施しているコントロールを、アサーションの観点から整理しながら記載する作業が、RCM作成作業です。アサーションの観点は会計担当者にはなじみがあるかもしれませんが、関連部門の担当者にはなじみのない考え方ですので、コントロールの目的・コントロール方法・アサーションをサブプロセス単位で例示したものがあれば整理しやすいでしょう。

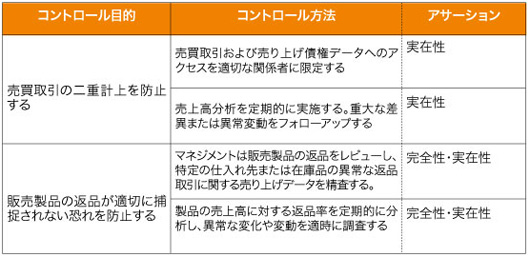

例えば、売り上げ(販売)系プロセスで財務諸表に表れる勘定科目の代表である売上高・売掛金に関して設定されたコントロールの目的とコントロール方法には図18のような例があります。

|

図18●販売プロセスのコントロール目的・コントロール方法・アサーション例 [画像のクリックで拡大表示] |

RCMを考える際には、プロセスのエンド・ツー・エンドで、どこにリスクがあり、どのようにコントロールするのが効果的か、フロー全体を見渡しながら検討する方法をお勧めします。

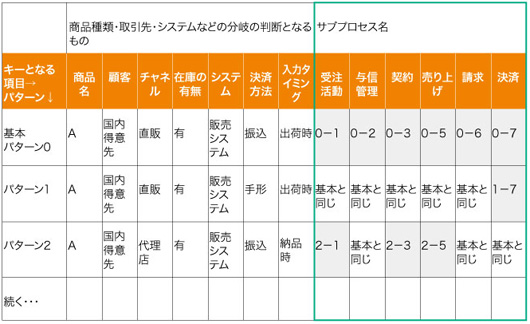

【5】バラエティ・チェック

パイロット対象プロセスの文書化とともに実施するのは、全社展開時の大まかな工数を把握する作業です。バラエティ・チェックのリストを作成し、プロセスの多様性を把握します。「(事業プロセス数)×(予想サブプロセス数)×(単位当作業工数)」にサブプロセス中のバラエティを洗い出し、作業工数を算出します。一つの代表的な作業の流れのプロセス・フローチャートを作成し、その作成過程でどのような例外パターンがあるのかを把握するとよいでしょう。

取引が「異なる過程」を経て財務諸表に記載されている場合は、それぞれの「異なる過程」を文書化してコントロールを検討する必要があります。例えば、取扱商品は異なるが処理の過程が全く同じであれば、三点セットは取扱商品ごとに記載する必要はなく、単一の三点セットで総括してよいのです。逆に取扱商品は同じだが、直販の場合と代理店経由の場合の販売で受注方法が異なる場合、受注プロセス三点セットは直販・代理店経由それぞれで作成する必要があります。この場合でも受注プロセスの後の出荷プロセスは直販でも代理店でも同様であれば、出荷プロセスとしては単一の三点セットで総括できます(図19)。

|

図19●バラエティ・チェックリスト [画像のクリックで拡大表示] |

プロセスが統合できていれば、作成する三点セットの数も減少しますし、コントロールの数も削減できます。商品ごとや事業部ごとにばらばらな業務を実施している会社の場合は、それだけ三点セットの数も増加して文書化にかかる負荷が高まることになることがこの図からも理解いただけると思います。

【6】導入ステージ計画策定

パイロットのプロセスについて三点セットを作成し、バラエティチェックによって大まかな作業総量を把握したら、全社展開の計画を策定します。パイロットステージでは一部の関連部門しかかかわらなかった文書化作業も、いよいよ全社関連部門を巻き込んでの作業となります。今一度三点セットツールの可否や、記載内容の確認を実施し、全社展開における留意事項をまとめておきましょう。

(次回へ)

|

出典:「プロジェクト現場から見た内部統制~実務者が語る日本版SOX法対策」(IBM ビジネスコンサルティング サービス著,日経情報ストラテジー編集,日経BP社刊)より(詳細情報はこちら) ![]()