損益計算書(P/L)から会社の収益構造を分析できる。さらに、その会社が取り扱う製品の市場動向や業界動向など、外部情報を分析することによって、課題と解決策について仮説を組み立てられる。仮想ケーススタディで、損益計算書を使った提案のシナリオ作りについて解説する。

今回は、提案活動において損益計算書(P/L)をどう活用するかについて解説します。損益計算書は、一定期間の経営成績を表したものです。売り上げから出発してそれに続く各段階での費用や利益を見ていくことによって、「収益性」を分析することができます。この点が損益計算書の最も重要な活用のポイントです。

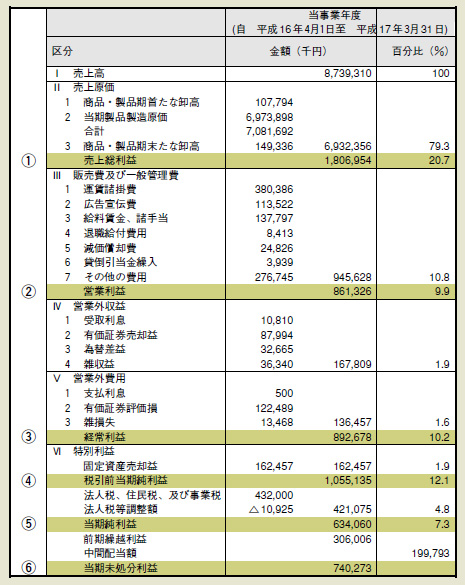

具体的に損益計算書から次の内容を把握できます(図1、番号は図と対応)。

|

| 図1●損益計算書(Profit and Loss Statement:P/L) |

(1)売上総利益[粗利]:商品や提供したサービスから得られる利益(売価と原価の差)。売上原価には、売上高に対応する商品などの仕入原価、または製造にかかった原価(製造原価)が該当します。計算式は「売上総利益=売上高-売上原価」。

(2)営業利益:会社の営業活動に基づく利益(財務活動によるものは含めない)。販売費および一般管理費は、一般的に販管費と言い、商品の販売や会社を運営する上で必要な管理にかかる費用が該当します。計算式は「営業利益=売上総利益-販売費及び一般管理費」。

(3)経常利益:会社の経常的な活動に基づく利益。営業外収益・費用には、銀行借入や投資などの本業とは直接関連しない財務取引から生じた収益・費用が該当します。計算式は「経常利益=営業利益+営業外収益-営業外費用」。

(4)税引前当期純利益:経常利益に、特別に発生した収益費用を加減算した後の利益。特別利益・特別損失には、固定資産の売却などにより臨時的に発生した損益と前期損益の修正などが該当します。計算式は「税引前当期純利益=経常利益+特別利益-特別損失」。

(5)当期純利益:税引前当期純利益から税金を差し引いた最終的な利益。計算式は「当期純利益=税引前当期純利益-法人税、住民税、及び事業税」。

(6)当期未処分利益:当期純利益に前期繰越利益を加算したもの。当期未処分利益は、次の株主総会で処分される利益を示します。計算式は「当期未処分利益=当期純利益+前期繰越利益-中間配当金」。

仮説検証アプローチで損益計算書を生かす

ここからは、提案前の仮説設定でどのように損益計算書の情報を活用するかについて、あるA社の事例に沿って説明します。今回は顧客からITに関する以下のような提案依頼を受けたと想定しましょう。

| 提案依頼の概要 昨今の利益率低下を挽回するための施策として、営業力強化に向けたSFA(セールス・フォース・オートメーション)の仕組みを導入したい。ついては、弊社にあったシステムをご紹介いただきたい。活用する機能としては、以下のものを想定している。 ・ XXXXXXXXXXXXX |

システムの提案を依頼された際には、「売上高」「従業員人数」「営業所数」「現状のシステム(ハード、ソフト)」などをヒアリングすることを前提に、様々なことを提案の要素として考えると思います。

ここでは、損益計算書の情報を活用した提案のシナリオ作りを、連載第1回目に示した仮説検証のアプローチに従って進めていきます。

Step1 分析の目的を明確にする

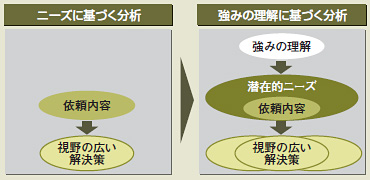

顧客へ提案する際には、ニーズを理解した上で、提案の主テーマを考える必要があります。本件の場合、多くの方は顧客の具体的なニーズである「利益率の向上」に目がいくと思います。しかし、まずは「この会社の強みは何か?」を考えることが大切です。背景にあるこの会社の強みを知らなければ、ニーズそのものが理解できず、さらには導き出す解決策も視野の狭いものになってしまうからです(図2)。

|

| 図2●視野の広い解決策を探るための分析 |

今回のケースで言えば、「営業力の強化という具体的な方策がA社にとってどの程度重要なものかを理解すること」がニーズを理解すること、つまり提案のシナリオを作る上で、必ず行わなければならない分析と言えます。

Step2 企業の経営・事業をイメージする

分析の目的が明らかになったら、まず企業の全体像を調べます。会社の情報には、現在の売れ筋製品や今後の売れ行きなど、主に顧客が取り扱う製品の市場動向など「外部の情報」と、財務諸表や組織体制(従業員数や営業所数など)といった会社固有の「内部の情報」の大きく分けて2種類があります。

今回は、内部の情報の「損益計算書」に着目していますが、この情報だけを使った分析では有効ではありません。

損益計算書からは、利益は1000万円というように、定量的で分かりやすい情報を入手できます。しかし、この利益水準が業界内で優秀か、あるいは劣っているかはこの数字だけでは分かりません。つまり、損益計算書の数字は、判断の基準となる外部の情報を得てこそ、価値のある情報となるのです。それでは、具体的な分析のステップに入りましょう。ホームページによると、A社は販売会社で「オフィスで使用する機器」を扱っており、また「担当者が顧客へ訪問し販売する事業形態」で、「市場において有名な製品を扱っている」ことが分かりました。顧客に対し営業担当者が直接訪問販売するということは、今回の依頼の営業力強化は、A社の業績を左右する「非常に重要なテーマ」であることが分かります。

さらに、この商材を特集していた過去のITビジネス雑誌の記事によるとこの業界は以下の特徴があることが分かりました。

| 業界の特徴 ・市場規模としては若干減少しつつある ・製品単価は下落しつつあるが、数量としては多少伸びている ・大規模な会社が残り、中小規模の会社の一部は倒産するケースも見られる ・製品認知度が高い5商品が過半数のシェアを握っている ・業界平均の営業利益率はおおむね4%である |

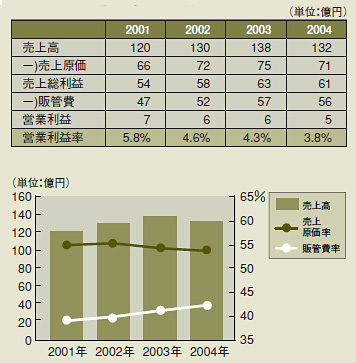

一方、調査会社のレポートによるとA社の最近4年の損益計算書の概要は図3の通りであり、次のことが分かりました。

|

| 図3●A社の最近4年間の業績推移 |

| 損益計算書から分かること ・売上高は順調に推移していたが、昨年は減少 (2003年:138億円→2004年:132億円) ・営業利益率は4年連続で低下 (2001年5.8%→2004年:3.8%) 売上原価率は低下傾向。販管費率は上昇傾向 ・近年、市場平均の利益率を割り込んでいる |

これらの情報を把握することによって、今回の顧客の依頼は、「昨今の利益率の低下について危機感を持っている」という背景が推測できると共に、市場全体が低価格化傾向にある中では、利益率向上というテーマは、実現が容易でないことも理解できます。

Step3 仮説を立てる

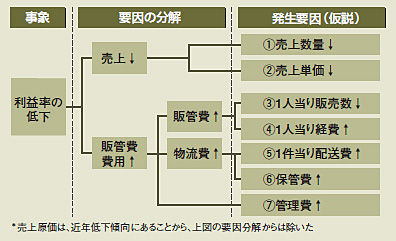

これまで収集した情報から、この会社のニーズを満たす施策オプション(仮説)を考察します。「利益率の低下」という事象を、その発生理由を考えて分解していくと、図4のように分解することができます。

|

| 図4●A社の利益率低下の要因分析 |

これらの発生要因に対し改善策を考えることが、まさに、解決策の仮説の立案です。ここでは発生要因に基づき、以下の3つの施策(仮説)を挙げました。

仮説A:販売活動の質の向上 |

この仮説を検証するためには、「販売単価」、「販売件数」などの販売活動の情報および「組織別の経費」の2種類の情報が必要となります。これらは損益計算書では把握できない詳細な情報です。従って、ここから一歩踏み込んで提案を行うためにはA社から聞き出す必要があります。

Step4 財務諸表を見ながら仮説を検証する

A社からは以下のような情報が届きました。

| 顧客(A社)からの情報 (1) 2001年~2004年にかけて製品の値引率は大幅に上昇 (01年5%→04年13%) (2) 販売数量は01年から04年にかけて多少ではあるが上昇傾向 (3) 販管費は、売上増大に伴い、多少上がっているが、注目すべき数字ではない |

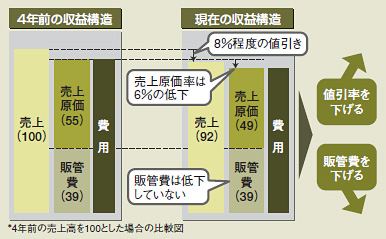

これらの情報から利益率の低下の最も大きな要因は、(1)の値引きの増大によるものであり、(2)、(3)の情報から前頁の仮説B、Cは、有効な解決策ではないことが想像できます。これらの情報を図式化すると図5のようになります。

|

| 図5●A社の収益性の変化 |

このような図に整理することで、利益率を向上させるための有効な施策は、「値引率を下げること」または「販管費を下げること」のいずれか2点であると整理できます。これに業界の特徴である「製品知名度の重要性」を加味して考えると、製品知名度の高い商材を扱っているこの会社はSFAなどのツールにより、販管費の削減もさることながら、まずは、値引きを減らすことを志向しているのではないか?というシナリオが浮かんできます。損益計算書の情報に着目し、仮説を組み立てていくことで、顧客の望む解決の方向性を導き出せるということをご理解いただけたかと思います。

それでは、最後に損益計算書を活用した提案前分析ポイントをまとめます。

●企業の理解のために(主にアプローチのStep2)

・利益率や原価率などを知り、会社の全体像をつかむ

・利益率や原価率の差(経年比較、他社比較)に注目しその要因を探ると共に、その会社の強み・弱みを発見する

●仮説の立案のために(主にアプローチのStep3)

・現状のニーズを損益計算書の項目に照らし把握する

・その会社の強みやニーズ、市場環境を勘案し、損益計算書のどの項目を改善するかを考察する

今回は提案のシナリオ作りの際に、どのように損益計算書の情報を活用するかを示す事例でした。次回は貸借対照表(B/S)について提案時の活用方法を説明します。

|

|