損益計算書(P/L)から会社の収益構造を分析できる。さらに、その会社が取り扱う製品の市場動向や業界動向など、外部情報を分析することによって、課題と解決策について仮説を組み立てられる。仮想ケーススタディで、損益計算書を使った提案のシナリオ作りについて解説する。

今回は提案活動においてどのように貸借対照表(Balance Sheet:B/S)を活用するかについて解説します。

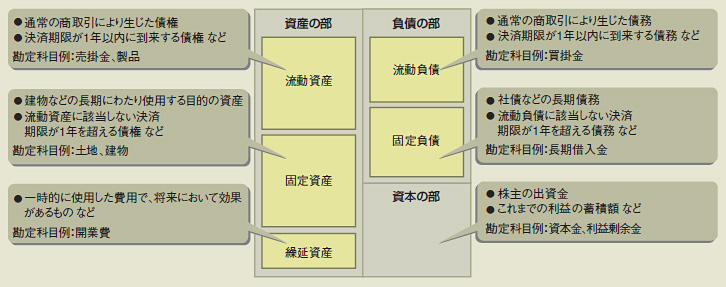

損益計算書が一定期間(通常は1年間)の儲けを示すのに対し、貸借対照表は会社の設立から積み重ねた期末日時点の財産の状況を示します。貸借対照表は、左右に分かれた表形式になっており、左側は財産の使途と状況、右側はその財産の出所(他人からの借用など)を示しています。これらの情報から「会社の財政状態」を把握できる点が、貸借対照表の最も重要なポイントです。

さらに、左側の資産の部は、流動資産、固定資産および繰延資産に区分され、また右側の負債の部および資本の部は、流動負債および固定負債に区分され、資産負債等の内容を表す勘定科目毎に金額を示します(図1)。

|

| 図1●貸借対照表(Balance Sheet:B/S) [画像のクリックで拡大表示] |

ここからは、提案前の仮説設定でどのように貸借対照表の情報を活用するかについて、事例に沿って説明します。顧客(B社)からITに関する以下のような提案依頼を受けたと想定しましょう。

今回は、貸借対照表の一項目である在庫が、主なテーマのようです。まずはこの内容の理解からスタートし、貸借対照表の情報を活用した提案のシナリオ作りを、本連載の初回に示したアプローチに従って進めていきます。

| 提案依頼の概要 当社の今年の業務改善テーマは、在庫の削減である。まずは、どのような理由で在庫が発生しているのかを理解し、そのどの部分にITを活用すると、効果的に在庫を減らすことができるかを示していただきたい。 |

Step1 分析の目的を明確にする

前回も説明しましたが、顧客へ提案する際には、ニーズを理解した上で、提案の主テーマを考える必要があります。本件の場合、在庫の削減に関する方法についての回答を求めているため、在庫の増加と減少がどのように生じるかを理解し、また、それが貸借対照表や損益計算書にどのように関連しているかを理解することが必要です。

利益を表す損益計算書に比べ、貸借対照表というと扱いづらい情報のような印象を受ける読者の方が多いと思いますので、まず業務活動と貸借対照表の関連を説明します。

■業務活動と貸借対照表科目

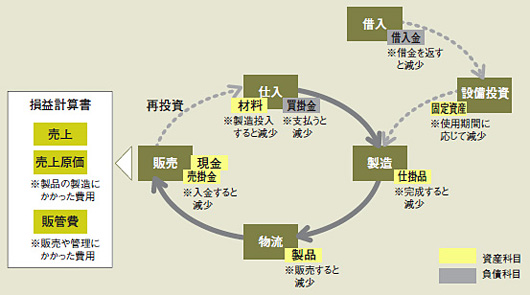

損益計算書が、販売活動の結果の売上とそれにかかる材料や製品の製造、販売・管理にかかる費用を差し引いた利益を示すのに対し、貸借対照表の科目は、図2のように各業務活動の結果を資産・負債額として示します。

|

| 図2●企業の業務活動と貸借対照表 |

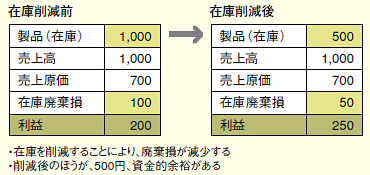

また、下図のように貸借対照表の項目である在庫が減ると、以下の2つの点から、会社の業績改善や利益向上に関連します。

・在庫量を減らすことは、余剰在庫による陳腐化などにより生じる在庫廃棄損が減少、つまり利益が増える

・在庫は資金を投下した結果そのもの。在庫を販売し、早期に代金回収することにより資金に余裕が生まれる

|

このように在庫の削減は、貸借対照表、損益計算書の双方に強く影響を与えることを理解した上で、この会社のどの部分を改善することで在庫を削減できるか分析していきましょう。

Step2 企業の経営・事業をイメージする

分析の目的が明らかになったら、まず企業の全体像を調べます。前回と同様に市場動向などの「外部の情報」と財務諸表などの「内部の情報」の2つに分けて分析を進めます。内部情報では前回説明した損益計算書に加えて、今回は貸借対照表が示す情報を交え、B社のビジネスの全体像を分析します。

会社案内によると、B社は「精密機器部品を製造、メーカーへ販売」しており、「1つの工場といくつかの営業所(倉庫あり)」が存在することが分かりました。

これらの情報から今回の依頼は、図2で示した仕入、製造、物流それぞれのプロセスで、材料、仕掛品、製品などの在庫が発生する可能性のある業態であることが推測できます。

さらに、業界動向に関する調査レポートから、この業界は以下の特徴があることが分かりました。

| 市場の状況 ・当業界の市場規模は、若干量、成長している ・得意先であるメーカーの多くは、最終消費者の細かな嗜好の変化に対応するために、新製品を投入するサイクルが短くなっている ・業界の製品在庫(完成部品)回転期間(日)は、上昇傾向にあり、約55日である |

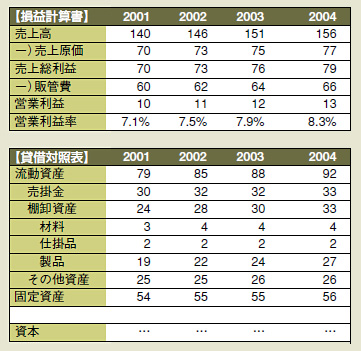

一方、調査機関のレポートによると、最近4年の損益計算書、貸借対照表の概要は図3の通りであることが分かりました。

|

| 図3●B社の最近4年の業績推移(単位:億円) |

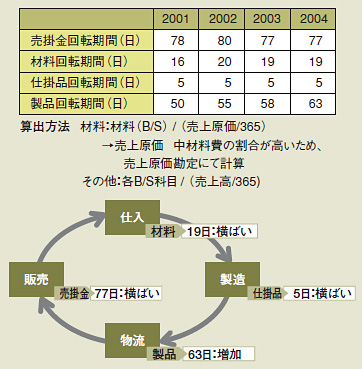

貸借対照表の数字を活用し、各活動において何日間、資産が滞留しているかという視点で整理してみると図4の状況が把握できました。

|

| 図4●B社の資産の状況 |