複数の企業でグループを形成している場合、個別企業の最適化を提案するだけでは不十分だ。グループ企業の経営データを迅速かつ正確に把握するためには連結財務諸表が必須である。仮想ケーススタディを通じて連結財務諸表を使った分析と提案の仮説の立て方を解説する。

昨今、グループ価値向上やグループ経営など「グループ」という言葉が新聞や雑誌をにぎわせています。今回はこのグループの経営成績を示す連結決算の読み方について説明します。

企業グループとは、出資や支配関係に基づいた企業群のことを指します。この企業グループ全体をあたかも単一の組織の業績として集計することを連結決算と言い、その結果を示すものを連結財務諸表と呼びます。2000年3月期決算から上場企業の情報開示が連結中心に変更されました。

連結財務諸表はこれまで説明してきた個別の会社の損益計算書(P/L)、貸借対照表(B/S)、キャッシュ・フロー計算書(C/F)を集計したものから成り立っていますが、単純な合算かというとそうではありません。具体的に、連結決算の内容がどのようなものかを、ある企業グループ(2社)を例に挙げて説明します。

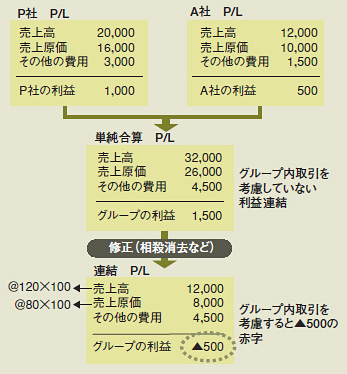

図1に示す2社の利益は、それぞれ1000円(P社)、500円(A社)です。この両社の利益を単純に合算すると、グループの利益は1500円となります。ところが、単純に合算された利益では、「企業グループ全体をあたかも単一の組織」とみなして算出されたものになっていません。このような場合、企業グループ内の取引(ここではP社とA社の取引)を1つの企業における部門間の取引と同様に扱う処理、つまり取引を消し去る相殺消去処理を行います。

|

| 図1●連結決算の例(P社とA社は同じ企業グループ) |

仮に企業外との取引のみでは、原価8000円(@80円×100個)の製品を12000円(@120円×100個)で販売していたとします。この場合、企業グループ全体の利益は、連結P/Lにあるように▲500円(12000-8000-4500)となります。

この利益が、まさに「企業グループ全体をあたかも単一の組織」とみなした利益、つまり連結決算の利益であり、企業グループ全体の真の経営成績となります。さらに、この例は親会社の個別決算と子会社の個別決算が、ともに「黒字」であるにもかかわらず、連結決算では「赤字」となっています。このようなことが把握できることが連結決算の果たす重要な役割です。

ここからは、提案前の仮説設定において、どのように連結財務諸表の情報を活用するかを、ある事例(D社グループ)に沿って説明します。顧客からITに関する以下のような提案依頼を受けたと想定しましょう。

| 提案依頼の概要 弊社グループは、グループ経営を標榜しながらも、上場していないこともあり、これまでは個別の決算ベースでの管理を行ってきた。 しかし、昨今の経済環境の変化に柔軟に対応していくためには、グループの視点での効率性を重視することが必須になっていると考えている。 本年より連結決算のインフラを構築し始めるが、合わせて連結決算の数字を活用した業績目標を定め、プロジェクト化したい。 ついては、弊社グループの場合、どのようなことを目標として掲げるべきか提案いただきたい。 |

今回は、グループ企業価値を高めるために、連結決算の仕組みを構築することが主なテーマのようです。連結決算の仕組みというとERP(統合基幹業務システム)パッケージの一部の専用モジュールや、連結決算専用のパッケージなど数多く存在していますが、顧客はインフラを整備することに合わせて、グループの視点での適切な目標を掲げることを期待しているようです。

この状況を踏まえ、連結財務諸表の内容を活用し、提案のシナリオ作りを行います。ここでも前回と同様に連載の初回に示したアプローチに従って進めていきます。

Step1 分析の目的を明確にする

顧客へ提案する際には、ニーズや目的を理解したうえで、提案の主テーマをとらえる必要がある点はこれまでと同様です。今回の提案を行うために、もう少し連結決算について理解しておきましょう。

これまでは個別(1社)の財務諸表について主に説明してきましたが、グループ企業が連携して事業を行っている場合、グループの適切な経営成績は連結財務諸表が表す数値になります。

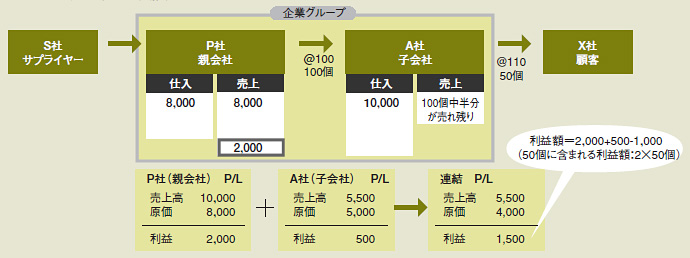

もう少し具体的に説明しましょう。連結財務諸表では、企業グループ外の第三者との取引のみを認識するため、グループ企業間において商品の売買などがあったとしても、その内容を消去します。加えて、取引の過程で期末日に販社などのグループ内に商品が残った場合は、外部に販売されるまでは利益が実現していないものとして計算します。図2を使って具体的に説明しましょう。

|

| 図2●商品の流れと連結損益計算書の関係 [画像のクリックで拡大表示] |

親会社P社がS社から@80円の商品を100個仕入れ、子会社のA社に100個販売しました。しかし、A社は社外(X社)に50個しか販売することができず、在庫として50個残っています。この場合、実現していない利益が個別企業の利益合計とグループの利益合計との差異として表れるわけです。

この例から、連結財務諸表の示す内容が、単なる個社決算値の合算というだけでなく、内部の取引を調整した適切な経営成績を示すものであることを理解いただけたと思います。

連結決算を行うことにより、個社だけでは不十分であった視点を補い、また、グループ全体として強化していく方向を示すことができます。このことを念頭に、このグループにおける目標設定を探っていきましょう。

Step2 企業の経営・事業をイメージする

分析の目的が明らかになったら、次に企業グループの全体像を調べます。ここでは、市場動向などの「外部の情報」と財務諸表などの「内部の情報」の2つに分けて分析します。

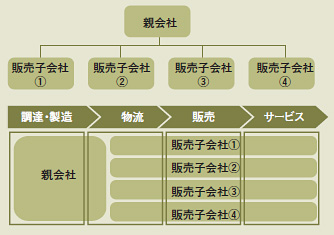

会社案内によると、D社グループは図3に示すように「親会社が製品を製造し、地域の子会社がその製品を販売している」グループ形態であることが分かりました。

|

| 図3●D社グループの体制 |

グループとして企業価値を向上させるためには、様々な方向からの施策が考えられます。例えば、グループとしての知名度向上や人材教育などで本業を強化していく「グループ事業支援強化」や、グループのさらなる発展を目指し、グループに足りない機能を提携や買収などで補い、それらをモニタリングしていく「グループ統制機能の強化」、グループ間で重複した機能の集約やさらなる効率化を目指した「グループ事業運営強化」など、いくつもの手法があります。

今回は、3つの目の「グループ事業運営強化」の点からD社グループの企業価値向上に向けた施策を検討してみましょう。

まずはD社単体の情報を業界平均の情報と比較してみたところ下表のような状況でした。

|

この情報からD社の営業利益は業界平均よりも1ポイント高いことが分かります。内訳としては、売上原価は他社よりも高い一方で、販売費および一般管理費は圧倒的に他社に比べて低いということが読み取れます。

ただし、ここから得られる企業イメージは、D社グループを適切に示していません。D社グループは親会社が製造したものを販売子会社が販売する形式をとっており、これらは一連の事業と言えます。つまり、このグループの物流、販売機能の多くは子会社に委ねられており、その機能にかかる費用がうまく組み入れられていないからです。

個社の情報では、ある程度の想像はできるものの、連結ベースの経営数値を取得したうえで、施策を考えていかなければならないことが分かります。

Step3 仮説を立てる

それでは、外部の環境から、このグループが目標として掲げなければならない事項を探っていきましょう。このグループが属する業界は以下のような市場動向であることが分かりました。

| 市場の動向 ●需要に大きな変化はないが、低価格化の傾向が見られる。 ●要因としては、機能重視から価格重視に顧客ニーズが変わってきたことが挙げられる。 ●一方、販売手段は従来のFAXからWebやメールなどの様々な手段が要望されている。 |

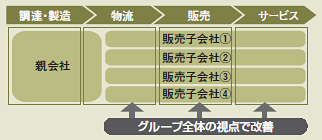

この業界は低価格化傾向にあり、市場で勝ち残っていくためには低価格化に耐えられる事業構造を作ることが重要であることが分かります。仕入や製造にかかるコストもさることながら、物流、販売、およびそれらに関連する事務作業などにかかるコストを、単体ではなくグループ全体の視点で改善していくことが求められます。すなわち、先ほど示した図3に付け加えて説明すると、以下のようになります。

|

Step4 財務諸表を見ながら仮説を検証する

それでは顧客が手作業で実施した連結決算の結果を使って、D社グループの掲げるべき目標を具体化します。

|

連結の数値を分析することにより、販管費が業界平均に比べ高いという、本来のD社グループ像が具体的に見えてきました。

D社グループについてさらに調べていくと、グループ各社で独自に物流や営業、請求業務を行い、また、そのインフラもバラバラであることが分かりました。これらが過大なコストの1つの要因になっているであろうことが推測できます。

D社グループが時代の変化に柔軟に対応していくためには、これらのコストをグループの視点で低減していくことを目標に掲げるべきであり、具体的な施策として、

●各社のITインフラの統合

●共通化できる業務のグループ集約化

などを並行して推し進めていくというアプローチが見えてきました。

ここまで説明したように、企業グループの場合、個社の財務指標とは見るべき視点が異なることを理解いただけたかと思います。それでは、最後に連結財務諸表を活用した提案前分析ポイントを以下にまとめます。

●企業グループの理解のために(主にアプローチのStep2)

・経年の連結ベースの財務諸表が示す業績の動きに着目し、企業グループとしてどのように変化してきたのかを理解する。それらを通してグループの強み・弱みを発見する。

・グループビジョンやグループ各社の体制を理解したうえで、市場動向を踏まえ、グループの目標/目的を理解する。

●仮説の立案のために(主にアプローチのStep3)

・連結業績と事業推進体制を理解し、具体的な改善ポイントを挙げ、それをグループの視点で改善する施策を立案する。

次回は、これまで活用した情報を組み合わせた管理会計情報を使って提案する事例について説明します。

|