経営成績を外部に示すために、貸借対照表や損益計算書といった財務諸表を作成する「財務会計」に対し、基礎となる情報は同じだが会計データを意思決定や組織の管理などに利用していくのが「管理会計」だ。管理会計の手法を使った業績管理の仕組みの提案例を解説する。

これまでは、損益計算書や貸借対照表、キャッシュ・フロー計算書、連結財務諸表といった財務諸表の1つずつにフォーカスを当て、それをいかに提案活動に生かすかを説明してきました。最終回の今回は、「管理会計」という経営の意思決定のための情報の活用方法について説明します。

一般的に、経営成績を外部に示すことを目的として、法令などの定めに従い、財務諸表を作成することを「財務会計」と言います。これに対して、基礎となる情報は同じですが、様々な切り口で会計実績を集計もしくは分析することを「管理会計」と言います。

管理会計には、意思決定のための判断材料として、「中長期(3~5年先)、翌年などの計画を策定し、それと実績を対比すること」や、「意思決定に必要な単位(例:部門別、得意先別、地域別など)での業績の把握・分析」、「タイムリーな意思決定を支援するための月次単位での財務諸表の作成」なども含まれます。

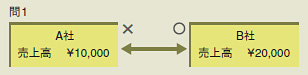

今回は管理会計の中でも、業績の把握/分析の方法について説明します。まず、以下の例題を考えながら、分析の感覚を理解してください。問1のように売上高の異なる2社(A社とB社)があったとします。このうち、「どちらの会社が優れているか?」と問われたとしましょう。

|

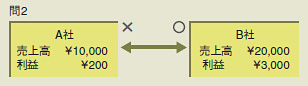

皆さんはどちらを選びますか。おそらく、売上高が2万円と、A社(1万円)よりも大きいB社を選ぶはずです。では、問2のように利益という考え方が入ったらどうでしょうか?

|

この場合も、利益額と利益率ともにB社の方が高い数値を示しています。しかし、これだけの指標でB社はA社よりも優れていると言えるのでしょうか?

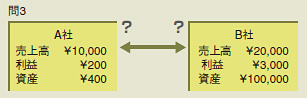

ここに「売上や利益を生み出すために、どのくらい資産を利用しているか」という視点を加えてみましょう(問3)。A社の資産は400円、一方、売上高と利益で上回るB社の資産は10万円です。

|

少ない資産で売上や利益を上げるという観点で見てみると、A社のほうが効率良く運営できているのではないかと考えられます。これでA社とB社のどちらが優れているか、分からなくなくなってきました。

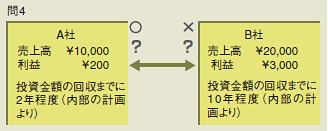

それでは最後に、A社とB社が、「どの程度の年月を経れば投資金額を回収できるのか」という視点で見るとどうでしょうか?(問4)。

|

A社は投資金額を2年程度で回収できるのに対し、B社は約10年と非常に長い年月を経なければ回収できないことが分かります。

このように見るポイントによって、会社の優劣の基準が変わるのは、分析する観点が異なるためです。分析する観点とその情報源から問1~4を整理すると以下のようになります。

|

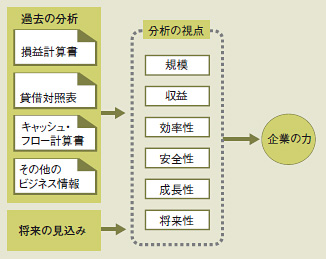

例題でお分かりいただけたと思いますが、分析の観点は1つとは限りません。会社や業界の特徴、会社の成長ステージ(発展期、成熟期)などを考慮し、多面的に分析するのが一般的です(図1)。例えば、規模や収益性、効率性のほか、安全性、成長性、将来性など、いくつかの視点で分析します。

|

| 図1●企業経営を分析する視点 |

ここからは、これまで説明した分析の考え方が具体的にどのような形で活用できるか、ある提案事例に従って説明していきます。顧客(E社)からITに関する以下のような提案依頼を受けたと想定しましょう。

| 提案依頼の概要 これまで経営情報はあまり集約化できていなかったが、会計インフラを統合し、これらの情報を蓄積するDWH(データウエアハウス)を導入することによって、あらゆる角度から分析できる仕組みが整った。 自由に検索・集計できるこの仕組みは柔軟性に富んでいる半面、どのような角度から分析すべきかが個々の事業部によりバラバラになっていて、必ずしも有効に分析できていない。 導入後の定着支援をお手伝いいただけないか。 |

今回は、財務情報の分析に基づく業績管理の導入・定着に関するアドバイスがテーマです。ITのインフラは整っているようですが、顧客はこれをどのように活用していくかを提言してくれることを期待しています。

この状況を踏まえ、この会社に適した業績管理の方法に関する提案のシナリオ作りを行います。ここでも前回と同様に、連載の初回に示したアプローチに従って進めていきます。

Step1 分析の目的を明確にする

提案にあたって、まずどのような視点から業績を管理すべきなのかを理解しておきましょう。

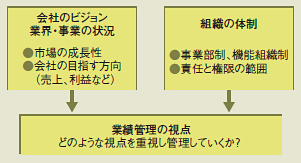

業績を管理するために考えなければならない視点は主に2つあります(図2)。1つ目は「会社のビジョンや業界/事業の特徴」という視点です。成長局面にある市場において、拡大を志向している会社であれば、重要な指標は売上高の成長性になるでしょう。一方、多大な投資を伴う事業を行っている場合、売上の成長に加えて、投資に対する、売上や利益のバランスも重要な指標と言えます。このように会社のビジョンや取り巻く環境に合わせて、様々な点から業績を管理します。

|

| 図2●企業の業績管理の体系 |

もう1つの視点は「会社の組織体制」です。例えば、販売部門と製造部門が分かれていたとします。このような場合、販売部門が主に売上を、製造部門が主に費用を管理分析することになります。

では、利益はどのように管理すべきでしょうか。通常は、部門の責任範囲に応じて業績を分割します。両者が貢献度合いを分析できるように部門間に「仕切り値」という社内販売価格を設定するケースや、製造部門が利益をすべて管理し、営業部門は売上と営業費のみを管理するケースなど、様々な形態があります。このように会社の業績管理の体系は、会社の状況と組織の体制の両面から構築されます。