質の高い提案をするためには、情報システムだけでなく、経営戦略上の問題まで把握することが不可欠だ。その際、顧客企業の置かれている状況を的確に理解する上で重要な情報源になるのが財務諸表(決算書)である。6回にわたって財務諸表の分析法と提案への活用法を解説する。

顧客企業への提案場面―。「弊社のことをもっと理解してから提案してくれないか」「もっと踏み込んだ提案書を出してくれ」「単なる製品紹介ならばいらないよ」。顧客企業からこのような苦言を呈されたことはありませんか。

ITが企業の経営戦略と密接な関係を持ち、欠くことのできない重要なツールとして位置付けられるようになった今日、顧客企業はIT導入に関して、より多くの悩みを抱えるようになりました。ビジネスのスピードアップやIT環境の高度化・複雑化といった様々な要因も重なって、この悩みを深刻なものにしています。

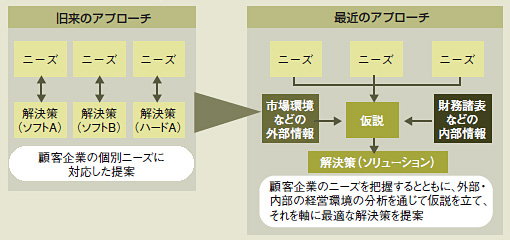

ソリューションプロバイダの提案活動も当然変わってきています。顧客企業から提示された要件に適合したハードやソフトを単に提案するだけでは、顧客企業は満足してくれなくなりました(図1)。冒頭の苦言は、まさにこの事情を端的に表しています。では、顧客企業が求めているのはどのような提案なのでしょうか。

|

| 図1●提案アプローチの変化 |

ここでまず、筆者らが提案の現場で最近よく聞く顧客企業の悩みを3つほど挙げてみましょう。

(1)「売り上げ」や「利益」に貢献する情報システムを早急に構築しなければ、この激しいビジネス環境の変化に対応できない。

(2)業界の景気低迷が顕著になってきており、IT投資が厳しく抑制されている一方で、経営者からは業務の効率化やコスト削減を急がされている。

(3)企業内に様々なシステムが存在し、それらが複雑に絡み合いながら連携しているので、収拾がつかなくなってきている。

情報システムの課題から経営戦略上の課題へ

これらは顧客企業の悩みの一例に過ぎませんが、こうした問題の解決を目指し、顧客企業を納得させられるだけの提案を行うのは、容易ではありません。

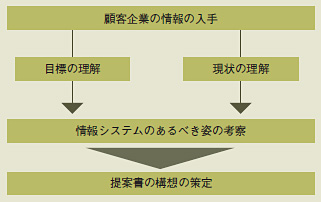

例えば、(1)の問題にアプローチしてみましょう。まず、「売り上げ」や「利益」に貢献する情報システムについての検討に入る前に、顧客企業の現状の「売り上げ」と「利益」を知っておくことは言うまでもありません。同様に、目標とする「売り上げ」と「利益」もしっかり押さえておく必要があります。さらに、顧客企業の外部・内部の環境をとらえるための様々な情報の入手・分析を行い、顧客企業の置かれている状況を正確に把握します。その上で、目標とする「売り上げ」や「利益」を達成するための顧客企業の課題を見出し、それらを解決するための施策(オプション)を導き出します。この段階にきて初めて「売り上げ」や「利益」に貢献する情報システムの「あるべき姿」が仮説として浮かび上がってきます。ここまでの道程を経てやっと、提案書の具体的な構想の策定に至ることになるわけです(図2)。

|

| 図2●提案書の構想と策定までの流れ |

この例でも分かるように、最近の傾向として、顧客企業が抱える課題は、情報システムそのものの問題というよりも、むしろ「経営(ビジネス)戦略上の重要な問題」としてとらえなければ、的確に把握することができなくなってきました。課題をしっかり理解できなければ、適切なソリューションを提案することも当然ながらできません。最近の提案活動においては、IT分野の知識・ノウハウもさることながら、それ以上に、顧客企業の経営状況を把握し、将来の事業環境の変化を見通して、ソリューションを生み出す能力が求められているのです。

質の高い提案に欠かせない財務諸表の理解

少し前置きが長くなりましたが、顧客企業が求める提案のレベルが非常に高度になってきていることは理解いただけたと思います。そこでどう対応するかが本連載のテーマです。

質の高い提案書を作成するための第一歩は、「顧客企業の置かれている状況を的確に理解すること」です。なぜなら、顧客企業を知り尽くさなければ、顧客企業の抱える本質的な問題や課題を見出すことはできず、当然そのために具体的な施策の立案もできないからです。

そこでまず、顧客企業のホームページや日経会社情報、インターネットのニュースサイトなどから、事前の情報収集を行います。ここで集められる情報には様々な種類のものがあります。例えば、業界動向、最近の顧客企業の動向(経営トピック)、顧客企業の基本情報(売上高規模、経常利益、従業員数、設備投資状況)などです。

これら様々な情報が顧客企業を知り尽くすために必要な情報となります。そして、その中でもとりわけ重要な情報が顧客企業の「財務諸表」です。「決算書」と呼ぶこともありますが、決算書は通称で、証券取引法では財務諸表と言います。本連載でも記事中では財務諸表という言葉を使います。今号から6回にわたって、財務諸表を活用した顧客企業の定量的かつ客観的な分析方法を紹介しつつ、顧客企業の抱える問題の本質や課題を発見するテクニックと、それを提案活動においてどのように活用するかについて解説していきます。

仮説検証アプローチで財務諸表を分析する

財務諸表の具体的な分析のテクニックを紹介する前に、まず「財務諸表の分析をどのように進めるべきか」という点について説明します。

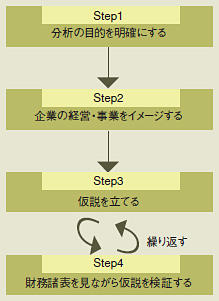

顧客企業の抱える問題や課題といっても、様々な種類やレベルのものがあります。従って、そのすべてを財務諸表の分析のみによって把握することは不可能でしょう。しかし、財務諸表は顧客企業に関する経営上の重要な多くの情報を提供します。漫然と財務諸表を眺めるのではなく、財務諸表から読み取れる情報を論理的に解析しながら仮説を立て、様々な角度からそれを検証することにより、企業の戦略、企業の強み・弱み、経営上のリスク、あるいは潜在的な機会や脅威を読み解くことができるようになります。

このような分析力(思考技術)を鍛錬するためには、日頃から図3のような「仮説検証アプローチ」を意識して財務諸表を分析する習慣を身につけることが肝要です。

|

| 図3●仮説検証アプローチ |

では、具体的に財務諸表について簡単にその特徴を見ていきましょう。本連載で取り上げる財務諸表は、損益計算書(P/L)、貸借対照表(B/S)、キャッシュ・フロー計算書(C/F)の3つです。

(1)損益計算書(Profit and Loss Statement:P/L)

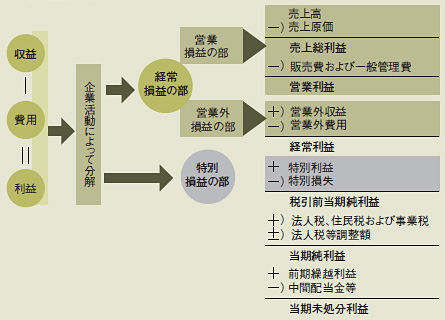

一定期間の経営成績を表したものです。ある一定期間に企業が獲得した売り上げから、そのために使った費用を差し引いて、どれだけの利益を生み出すことができたかをこの計算書により把握することができます(図4)。損益計算書は、売上高から出発してそれに続く各段階での費用や利益を見ていくことによって、事業の仕組みの結果としての「収益構造」を分析することができます。この点が、損益計算書の最も重要な活用のポイントといえます。

|

| 図4●損益計算書(P/L) |

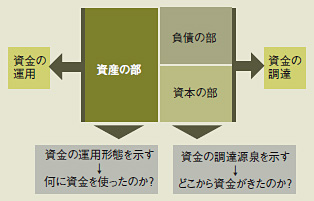

(2)貸借対照表(Balance Sheet:B/S)

ある一時点での会社の財政状態を表したものです。表の左側(資産)が、資金をどのような形で所有しているかという「資金の運用形態」を、右側(負債と資本)がそのような財産を所有するための資金はどこからきているかという「資金の調達源泉」を表しています(図5)。貸借対照表は、資産、負債、資本の3つの部分から構成され、資産の合計は、必ず負債と資本の合計と一致しています(資産=負債+資本)。貸借対照表の各項目とその金額の大小、あるいは推移から顧客企業がどこに重点的に資金を投入しているか、またどのような方向に変化しようとしているのかを見ることができます。つまり、貸借対照表の分析により、企業の戦略に従って経営資源の事業への割り当てがどのように行われているのか、あるいは事業の仕組み・構造はどのようになっているのかを推察することができます。この点が、貸借対照表を活用する最大のポイントです。

|

| 図5●貸借対照表(B/S) |

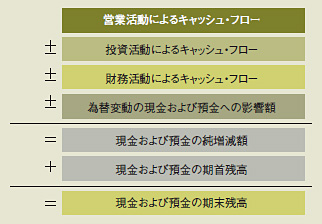

(3)キャッシュ・フロー計算書(C/F)

キャッシュという単位で一定期間の企業の活動をフロー(キャッシュの出入り)で表したものです。具体的には、企業の「キャッシュの動き」を、「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」の3つに分けて表記します(図6)。「営業活動によるキャッシュ・フロー」は、企業の営業活動から得られたキャッシュの流れ、つまり会社が存続するための基礎となるキャッシュの流れを表します。「投資活動によるキャッシュ・フロー」は、事業そのものや有価証券等への投資活動、固定資産の売却等による資金回収の状況を表します。「財務活動によるキャッシュ・フロー」は、銀行からの借入金や社債といった負債としての資金調達やその返済、または増資や配当支払といった資本としてのキャッシュの動きを表します。

|

| 図6●キャッシュ・フロー計算書(C/F) |

企業の業績を表すものとしては、まず、損益計算書における「利益」が挙げられますが、最近ではキャッシュ・フローが利益と同程度に重視されています。利益は、収益や費用の計算方法、すなわち会社の選択する会計方針によって影響を受けてしまいます。これに対してキャッシュ・フローは、会計方針の影響を受けることはなく、客観性が高いといえます。また、利益は、会計上のルールに従って会社の業績を測定しているものですから、あくまで計算上の儲けに過ぎません。損益計算書上で利益が計上されていても、売上代金の回収が遅延していたり、在庫が増加したりするとキャッシュ・フローとしてはマイナスとなってしまうこともあります。このようなときに多額の支払等が発生すると、企業は、利益の面では黒字であっても倒産することがあります。これが、いわゆる「黒字倒産」です。まさにキャッシュは企業の生命線といえます。上記のような理由から、キャッシュ・フロー計算書は、株主や投資家などからも非常に注目されています。

次回は、損益計算書(P/L)の活用方法について詳しく解説します。

|

|