今日のプチ勉強会では,総合電機メーカーの代表選手である日立製作所と松下電器産業のコスト構造を取り上げます。

「両社を取り上げるにあたって,何か基準はあるのですか?」

筆者はお手製のソフトを使って,日経平均225銘柄を中心に400社あまりのデータを自動収集しています。両社を選んだ理由は,それら400社の中で,きれいに固変分解(注1)できるという条件を満足していることです。このお手製ソフトは筆者が眠っている夜間,自動的に検索作業を行なってくれるのです。「IT時代」ならではですね。

ただし,四半期報告制度を利用した固変分解は,データの取得件数が1年間に4件しかないのが弱点です。四半期のどこかで突出した会計処理(例:減損処理)が行なわれている場合,固変分解の結果は異常値を示します。上場企業の財務諸表はすべて公認会計士が監査していますから,異常な会計処理が行なわれることはないでしょうが,固変分解を行なうにあたっては,くれぐれも注意してください。

また,固変分解は四則計算だけで行なえますから,CVP図表は中学生でも描けます。しかし,ITを扱うオトナとしては,CVP分析の結果から何を読み取るか,そうしたノウハウを修得したいものです。

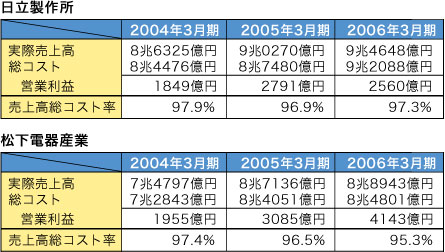

さて,両社の制度損益計算書を並べることから始めましょう。図1の「総コスト」は第13回でも説明したように,売上原価と販売費及び一般管理費の合計です。

|

| 図1●日立製作所と松下電器産業の制度損益計算書 |

図1から読み取れるものは,ありますか?

「売上高総コスト率は,総コストを売上高で割ったものですよね。日立は2004年3月期から2005年3月期にかけてコストの改善(97.9%→96.9%)が見られたものの,2006年3月期では再びコストアップ(96.9%→97.3%)しています」

A主任の発言のあと,S係長が発言を求めました。

「それに対して,松下の売上高総コスト率は徐々に低下(97.4%→96.5%→95.3%)していますね。地道なコスト削減活動が行なわれた結果,といったところでしょうか」

なるほど,松下に関しては「徐々に」とか「地道な」という評価ですか。そのほかは?

「うーん,制度損益計算書では,そこまでしか読み取れないですよ」

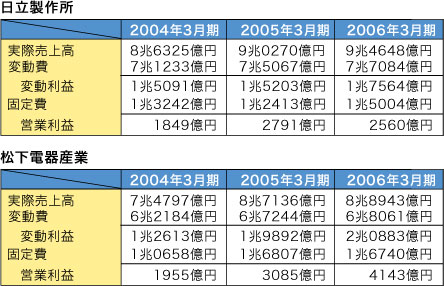

では,次に変動損益計算書を登場させることにします(図2)。

|

| 図2●日立製作所と松下電器産業の変動損益計算書 |

「タカダ先生,金額の羅列では,目が痛くなってしまいますぅ」

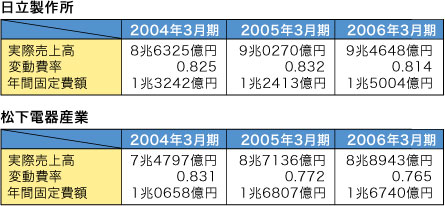

わかりました。両社の変動費率と年間固定費に的を絞ったものを図3に示します。

|

| 図3●日立製作所と松下電器産業の変動費率&年間固定費額 |

「前のコラムから不思議に思っていたのですけれど,『変動費の額』や『固定費率』では,ダメなのですか?」

それらは売上高の増減に左右される「変数」です。ところが,変動費率と年間固定費は「定数」です。ここが各種の分析を行なうにあたって重宝なところ。

「ああ,そうか。変動費の額は売上高の増減に応じて変化しますが,変動費率は一定ですものね。それにしても,両社はどちらも同じ総合電機メーカーなのですから,比較しても大した違いがないのでは?」

そんなことはありませんよ。2006年3月期の変動費率を見比べてみてください。日立は0.8を上回った状態(0.825→0.832→0.814)が続いているのに対し,松下は0.8を下回る傾向(0.831→0.772→0.765)を示しています。言い換えると2006年3月期において,1万円の家電製品に占める変動費は,日立の8140円(=1万円×0.814)に対し,松下は7650円(=1万円×0.765)になっています。こう表現すれば,無機質なデータも身近に感じられるでしょう。

また,2006年3月期の実際売上高は日立のほうが上回っていますが(日立9兆4648億円 > 松下8兆8943億円),年間固定費額では松下のほうが上回っています(日立1兆5004億円 < 松下1兆6740億円)。売上高の規模が大きいからといって,固定費の額も大きいというわけではないようですね。

「3期間の推移を見ると,松下の変動費率は日立のそれよりも低減傾向が強く,年間固定費額も松下のほうが増加していますね」

松下のほうが積極的な設備投資を行なっているのかもしれません。『日経会社情報2006夏号』によると,松下は「プラズマテレビの増産投資でシェア拡大」とありましたから。

「松下は,2004年3月期から2005年3月期にかけて,年間固定費額が6149億円(=1兆6807億円-1兆0658億円)も増大している。伸び率にして60%近くだ!」

そうですね。松下は2005年3月期に,設備投資を一気に増大させています。「徐々に」とか「地道なコスト削減活動」といった解釈は当てはまらないことが,変動損益計算書から読み取ることができます。それに対して,日立は膠着状態といったところでしょうか。同社については,次回詳しく検討することにします。

(注1)「回帰分析」という統計学的手法を用いて,開示データから固定費と変動費を求めること。詳細は,本連載の第13回参照

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |