今回から財務諸表の具体的な中身を見ていこう。まずは貸借対照表(B/S)だ。ここでは,富士通 の2005年3月期(2004年度)の貸借対照表(クリックで別ウインドウに表示)を例にとって解説しよう。

前回,貸借対照表とは財産一覧表だという話をした。

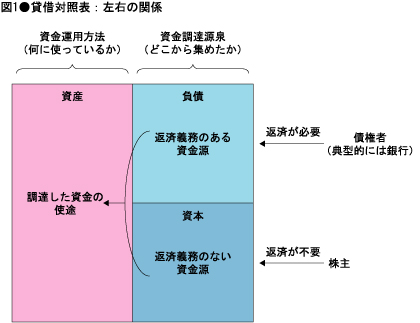

貸借対照表はだいたい2~3ページの財産一覧表になっており,富士通の貸借対照表も3ページになっている。これだけ見ると,何だか長い巻物のような一覧表に見えるが,実はそうではない。貸借対照表を分かりやすく模式化すると,左右に分かれた表になっている(図1)。富士通の貸借対照表に照らしていえば,2ページ目の中段までが左側,それ以降3ページ目までが右側になる。さらに,財産の分析を進めていくには,縦方向の上下関係も重要になる。貸借対照表の構造を理解するには,左右の関係と上下の関係がポイントになる。

|

右側は資金調達源泉

まず,左右の関係から見ていこう。今,あなたが会社を起業するとしよう。そのとき,まず必要なのは,元手となる資金を集めることだろう。では,どこから集めるか。自分の預金を取り崩すだけでは足りないだろうから,親兄弟,親類縁者または親しい友人などから募ることになるだろう。それでも足りなければ,銀行からも借りるだろう。

このように,元手資金の調達先にはいろいろあるが,これらの調達資金は返済義務の有無という点で2種類に分けられる。

たとえば,銀行からの借入は,「借入」というぐらいだから,必ず返済義務を伴う。このように返済義務のある調達資金を総称して「負債」という。富士通の貸借対照表の「負債の部」を見ると,「短期借入金」や「長期借入金」というのが見て取れるはずだ。負債は象徴的には借金だと思えばいい。返済義務のある資金を出した人を「債権者」という。会社から見れば,「返済義務のある人」ということだ。

一方,あなたの親が出してくれた元手は「おまえが会社を興すというなら,この金は返さなくていい」となるかもしれない。もし,親がそう言ってくれたら,これは返済不要の資金源になる(注1)。このように返済義務の無い調達資金を総称して「資本」という。そして,返済義務のない資金を出した人,これが株主だ。返済義務が無いということは,出した金額に応じて,会社を共同所有していることに等しい。これが,「株主が会社のオーナー」といわれる所以である。

この負債と資本が,貸借対照表の右側の情報である。すなわち,貸借対照表の右側は,その会社がどこからお金を集めたか,という情報となる。それらが,返済義務の有無に分けて上下に記載されているのである。

左側は資金運用方法

あなたが起業する話を続けよう。今,自分の預金,親,親類縁者からかき集めて,何とか資本1000万円,それでも足りないから銀行から500万円を借り入れたとしよう。これで,設立直後のあなたの会社の口座には1500万円がある。

さて,次に何をするか。当然,この集めたお金を使って,自分がやろうとしているビジネスに必要なものを買うだろう。製造業である富士通を例に取れば,製造用の機械,機械を動かす工場(建物),そして工場を建てる土地がいる。また,製品を作るための材料も必要になる。

これら,調達資金によって買いそろえられたモノを総称して「資産」という。これが貸借対照表の左側だ。実際,富士通の貸借対照表の左側を見ると,上の方から材料,建物,機械装置,土地などが見て取れるはずだ。

左右の合計額は必ず一致する

以上の説明から分かるように,貸借対照表は,1500万円という1つの事実を,右側の「どこから調達したか」という視点と,左側の「何に使っているか」という2つの視点に分けて整理する構造になっている。したがって,貸借対照表の左右それぞれの合計額は必ず一致する。先の例では,左右とも合計額は1500万円になる。

会計の世界では,「何に使っているか」を整理した左側を「借方(かりかた)」,「どこから調達したか」を整理した右側を「貸方(かしかた)」という(注2)。左右,すなわち借方と貸方の合計額が必ず一致する対照的な表なので「貸借対照表」,常に左右がバランスしているので,英語でバランス・シート(B/S)と呼ばれているわけだ。

(注1)親子といえども,「おまえのやることは信頼ならん」ということで,「ちゃんと返せ」ということになれば,同じお金でも負債になる。

(注2)この呼び名の由来は諸説あるが,定かではない。

|

■金子 智朗 (かねこ ともあき) 【略歴】 コンサルタント,公認会計士,税理士。東京大学工学部卒業,東京大学大学院工学系研究科修士課程修了。日本航空株式会社情報システム本部,プライスウォーターハウスクーパースコンサルタント等を経て独立。現在,経営コンサルティングを中心に,企業研修,講演,執筆も多数実施。特に,元ITエンジニアの経験から,IT関連の案件を得意とする。最近は,内部統制に関する講演やコンサルティングも多い。 【著書】 「MBA財務会計」(日経BP社),「役に立って面白い会計講座」(「日経ITプロフェッショナル」(日経BP社)で連載)など。 【ホームページ】 http://www.kanekocpa.com |