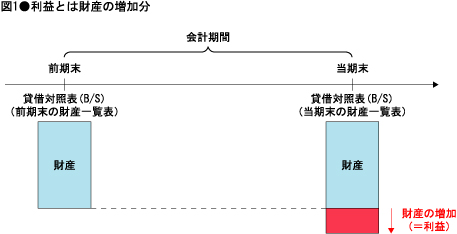

会計期間を設定できれば,その期間の最初と最後の財産を比べることで,企業の財産が増えたかどうかが分かる。すなわち,もうかったかどうかが分かるわけだ。

会計期間の最初と最後で財産を比べるためには,財産一覧表があればいい。ここでいう財産とは,現金,商品,株,土地,建物など,およそ普通に思い浮かぶ財産だと思ってもらえばいい。会計期間の始まりと終わりに,会社が財産をどれだけ持っているかの一覧表を作って両者を比べれば,財産が増えたかどうかが一目瞭然で分かる。

この財産一覧表を「貸借対照表(B/S)」という。貸借対照表という名前を知っていることも重要だが,それが財産一覧表であるということを理解することの方がもっと重要だ。

財産が増えた場合,その増加分を「利益」という(図1)。日常用語でも,「もうかった」状態のことを「利益が出た」というが,それは「財産が増えた」という意味にほかならない。

|

損益計算書は財産増減のプロセスを表す

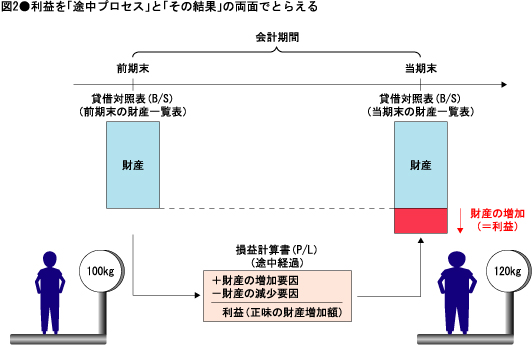

会計期間の始まりと終わりで,財産一覧表である貸借対照表での財産を比較すれば,会社の利益が分かる。ところが,冒頭で触れたように,決算書には貸借対照表以外に「損益計算書」というもう1つの表がある。貸借対照表があれば,ビジネスの最大の関心事である利益が分かるのに,なぜもう1つ,損益計算書が必要なのだろうか。

今,2つの会社があり,両社とも,会計期間の最初に100の財産を持っていて,1年後に財産が120になったとしよう。この場合,両社とも20の利益が出たということになる。

利益の額は同じだが,この2つの会社は1年間,全く同じことをしてきたわけではないだろう。最初の財産がどちらも100だったとして,ある会社は,1年間,そのうち50の財産を使って70の財産を獲得した結果,財産が20増えて120になったのかもしれない。もう一方の会社は,80の財産を使って100の財産を獲得した結果,財産が20増えて120になったのかもしれない。「20の財産が増えた」という結果が同じでも,そこに至るプロセスは千差万別である。

貸借対照表だけだと,この途中プロセスが全く分からない。そこで,財産増減のプロセスを表すものが必要となる。それが「損益計算書 (P/L)」だ。

これで,決算書の全体像が見えてきただろう。決算書は,貸借対照表(B/S)と損益計算書(P/L)という2つの表を使って,最大の関心事である利益(=財産の増減)を,「途中プロセス(=損益計算書)」と「その結果(=貸借対照表)」という2つの側面からとらえている(図2)。

|

人間の体にたとえれば,貸借対照表は定期的な身体測定での身長や体重,損益計算書は日々の生活記録ということになる。

B/Sは静止画,P/Lは動画で会社の状態を示す

貸借対照表と損益計算書は,一見すると同じように数字が羅列されているように見えるが,それぞれの数字の持つ性質は異なる。

繰り返しになるが,貸借対照表は財産一覧表であり,会計期間の終わりという,ある特定の瞬間の財産の情報である。言わば,会社をデジタルカメラで撮ったときに,現金,商品,株,土地,建物という財産がどれだけあるかという静止画情報である。この動きのない静止画情報を「ストック」という。

一方,損益計算書は会計期間に発生した「財産を増加させる要因」と「財産を減少させる要因」の記録である。単純化して言えば,財産を増加させる要因とは売上であり,財産を減少させる要因とはコストである。言わば,損益計算書は会計期間中に発生した財産の出入りである「売上」と「コスト」の動きを,ビデオカメラで撮影した動画情報である。この動きのある動画情報を「フロー」という。

ストックとフローという概念も知っておいて欲しい概念だ。この言葉を使えば,「決算書とは,財産の動きをストックとフローという2つの側面からとらえるものである」という言い方もできる。

次回は,貸借対照表と損益計算書の構造を具体的に見ていくことにする。

|

■金子 智朗 (かねこ ともあき) 【略歴】 コンサルタント,公認会計士,税理士。東京大学工学部卒業,東京大学大学院工学系研究科修士課程修了。日本航空株式会社情報システム本部,プライスウォーターハウスクーパースコンサルタント等を経て独立。現在,経営コンサルティングを中心に,企業研修,講演,執筆も多数実施。特に,元ITエンジニアの経験から,IT関連の案件を得意とする。最近は,内部統制に関する講演やコンサルティングも多い。 【著書】 「MBA財務会計」(日経BP社),「役に立って面白い会計講座」(「日経ITプロフェッショナル」(日経BP社)で連載)など。 【ホームページ】 http://www.kanekocpa.com |