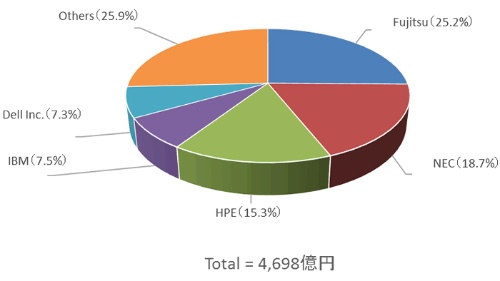

IDC Japanは2018年3月28日、2017年通年の国内サーバー市場動向を発表した。2017年の国内サーバー市場規模は4698億円で、前年から4.5%増加した。一方、出荷台数は51万5000台で、前年から0.6%減少した。

2017年の国内サーバー市場は、2年ぶりに前年比プラス成長となった。全サーバー出荷額の約7割を占めるx86サーバーの出荷額が2年ぶりに前年比プラス成長となったことと、メインフレームの出荷額が4年ぶりに前年比プラス成長になったことが要因となった。

x86サーバーの出荷額は、前年比5.3%増の3579億円だった。クラウドサービスベンダーや企業のデータセンター向けのサーバー出荷が好調だった。クラウドサービスベンダーへのサーバー出荷が増加している背景には、ユーザー企業で、コンピュート処理をクラウドサービスに代替するケースが増えているという状況がある。

クラウドサービスベンダーを主な出荷先とするODM Directの出荷額は、前年比45.1%増の468億円だった。ODM Directを除いたx86サーバーの出荷額は、前年比1.1%増の3111億円だった。企業のデータセンターに設置されることが多い2ソケット型のラックマウント型サーバーの出荷が好調だった。

メインフレームの出荷額は、前年比12.3%増の763億円だった。前年は更新需要が一巡し2桁のマイナス成長となったが、2017年は、金融、官公庁、製造の基幹系システムの更新需要があり、2桁のプラス成長となった。

その他のサーバーは、前年比14.9%減の356億円だった。ミッションクリティカル用途などの更新需要はあったものの、更新を機に、機器のダウンサイジング、x86アーキテクチャやクラウドサービスへの移行、もしくは、これらの検討のために更新時期を延伸したことなどがマイナス成長の要因だという。

ベンダー別の出荷額では、富士通が首位を獲得した。メインフレームは、金融での更新需要が貢献し、2桁のプラス成長だった。x86サーバーは、前年の大口案件の反動などでマイナス成長、その他のサーバーは2桁のマイナス成長だった。

2位は、NECだった。x86サーバーは、前年の大口案件の反動でマイナス成長だった。メインフレームとその他のサーバーは2桁のマイナス成長だった。

3位は、日本ヒューレット・パッカードだった。x86サーバーは、クラウドサービスベンダーや企業のデータセンター向けの大口案件などで、2桁のプラス成長だった。その他のサーバーはマイナス成長だった。

4位は、IBMで、前年から順位を1つ上げた。メインフレームは、金融、製造での更新需要が貢献し、2桁のプラス成長だった。その他のサーバーは2桁のマイナス成長だった。

5位は、だった。企業のデータセンター向けの大口案件などで、2桁のプラス成長だった。

出荷台数は、NECが首位を獲得した。富士通が2位、3位以下は、日本ヒューレット・パッカード、デル、日立製作所の順だった。なお、ODM Directの出荷台数は前年比33.7%のプラス成長となり、3位の日本ヒューレット・パッカードに次ぐ規模だった。

今回の発表は、IDC Japanが発行した『国内サーバー市場 2018年~2022年の予測:2017年第4四半期』(J18151302)で詳細を掲載している。