国内の商慣習に深く根付いた印鑑文化。サービスのデジタル化やペーパーレス化を阻む一因となっていたが、ここにきて印鑑レスのサービスが相次ぎ登場している。法律や慣習の違いを越え、どのような工夫で印鑑を不要にしたのか。3回シリーズでそれぞれの工夫や課題を追う。

個人向け住宅融資大手の日本住宅ローンは2016年7月、住宅ローン契約を実印なしにインターネット経由で締結できる電子契約サービスを始めた。電子署名を使った電子契約サービスは法人用途では実績があるが、一般消費者向けの住宅ローン契約で実現したのは国内初という。

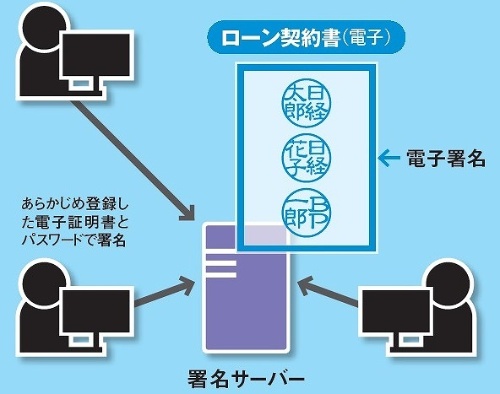

これまでの紙ベースの住宅ローン契約では、債務者、連帯債務者、担保提供者といった「お金を借りる側」の当事者全員が契約書に実印で押印し、地方自治体が発行する印鑑登録証明書とともにローン会社に提出する必要があった。当事者は全員一堂に会して契約書に押印するか、遠隔地にいる場合は紙の契約書を互いに郵送し、リレー式に押印しなければならなかった。

新サービスでは利用者がPCやスマートフォンを使い、任意のタイミングで契約書に電子署名とタイムスタンプを付加できる。

図●住宅ローン契約の電子契約サービスの概要

[画像のクリックで拡大表示]

日本住宅ローンにとっても利点がある。電子署名を施した電子契約ファイルは、電子帳簿保存法に基づき、紙の原本がなくても法律に対応した長期保管が可能になる。保管に関わるコストを削減できるほか、事務全体のペーパーレス化につながる。

印鑑レス化を目指す日本住宅ローンの前には、二つの壁が立ちはだかった。サービスの「利便性」実現と、契約書に紙と実印を求める「商習慣」である。同社はシステム面の工夫と法務面の検討を重ね、二つの壁を乗り越えた。