評価範囲と評価方法の考え方

ここからは、実施基準案の3つの文書のうち、内部統制の準備作業を進める上で欠かせない第2部、特に内部統制の評価方法に関する内容を詳しく見ていく。

評価範囲の選定は、(1)全社的な内部統制の評価、および、決算・財務報告に係る業務プロセス(全社的な観点で評価するもの)の評価の対象となる事業拠点、(2) その他の業務プロセスに係る評価の対象となる事業拠点、(3)それらの事業拠点において評価対象とする業務プロセス、という順序で検討を行う。さらに、(4)ITに係る全般統制の評価対象を検討する。また(1)~(4)のそれぞれについて、評価方法の検討を行う。

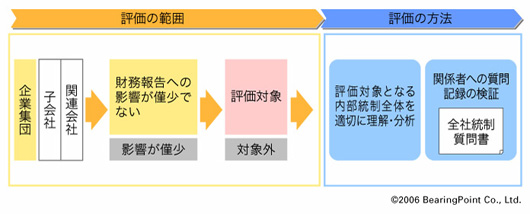

全社的な内部統制の対象となる事業拠点の選定では、実施基準案では「原則すべての事業拠点について評価すること」とした上で、「財務報告に対する影響の重要性が僅少である事業拠点は評価対象としないことを妨げるものではない」(実施基準案II-p.7)としている。ただし、影響の重要性が僅少であると判定する条件については例示されていないので注意してほしい。そのため、経営者は企業の状況に応じて、独自に条件を定義する必要がある。

全社的な内部統制の評価では、内部統制の基本的要素が整備され運用されていることを、例えば「質問書」のような形で確認する方法が一般的である。経営者は、実施基準案の第2部で例示されている評価項目(II-p.28)などを参考にし、独自の質問表を作成して評価を実施する必要がある。この際、質問表の質問項目については、監査人と協議しておくことが重要である(図4)。

|

図4●全社的な内部統制の評価範囲と評価方法(ステップ1) [画像のクリックで拡大表示] |

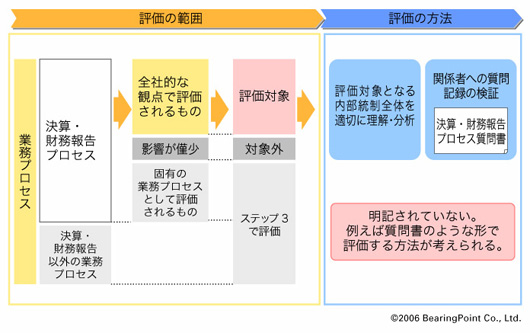

決算・財務報告に係る業務プロセスについても、全社的な内部統制の対象となる事業拠点と同様に、影響の重要性が僅少であると判定する条件を定義する必要がある。また、全社的な観点で評価する、決算・財務報告に係る業務プロセスについては、その評価方法が実施基準では示されていない。そのため、文書化の方法や評価項目などを決める必要があるが、例えば質問書のような形で評価する方法が考えられる(図5)。

|

図5●決算・財務報告に係る業務プロセスの評価範囲と評価方法(ステップ2) [画像のクリックで拡大表示] |

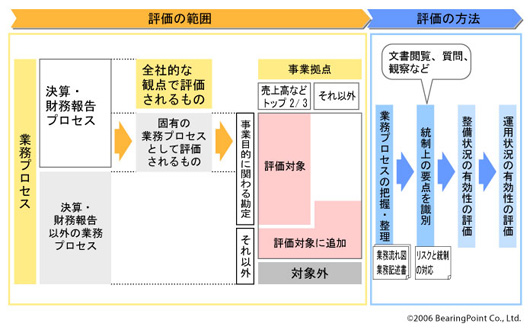

その他の業務プロセスの評価については、事業拠点を選定した上で、事業目的に大きく関わる勘定科目に関連した業務プロセスを対象とする(実施基準案II-p.8)、としている(図6)。事業拠点については「会社」「支社」「支店」「事業部」などを単位として識別する(実施基準案II-p.8)、とされているが、どの単位で事業拠点を識別するかは組織上の統制の観点から検討が必要である。

|

図6●その他の業務プロセスの評価範囲と評価方法(ステップ3) [画像のクリックで拡大表示] |

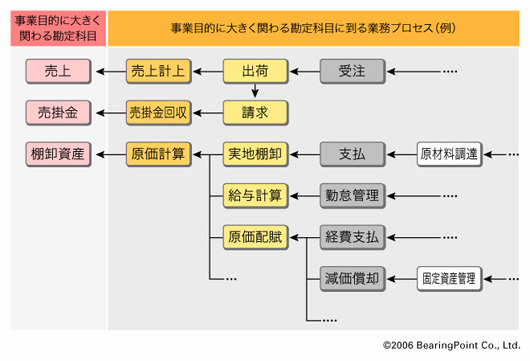

事業目的に大きく関わる勘定科目としては、「売上」「売掛金」「棚卸資産」が例示されている(実施基準案II-p.8)。それぞれの勘定科目が計上されるまでの会計処理や、会計処理に必要なデータの取得・処理の流れを把握・整理し、評価の対象となる業務プロセスを選定する(図7)。

|

図7●事業目的に大きく関わる勘定科目に到る業務プロセスの例 [画像のクリックで拡大表示] |

特に棚卸資産に関しては、多数の業務プロセスが関与してくるため、重要性の高い業務プロセスに対象を絞る必要がある。実施基準案では、財務報告に対する影響の重要性が僅少である業務プロセスについては、評価対象としないことができる(実施基準案II-p.8)とされており、重要性が僅少であると判定する条件を決める必要がある。決定した条件や、その結果として選定される評価対象の業務プロセスについては、監査人と協議しておく必要がある。

ここまで(1)(2)(3)の評価範囲や評価方法について解説してきた。最後に(4)ITに係る全般統制の評価について、注意すべき点を述べておこう。

ITに係る全般統制の評価に関しては、まず評価対象の業務プロセスで使用しているシステムを把握し(実施基準案II-p.19)、それらのシステムが管理・運用されている単位で評価を行う(実施基準案II-p.19)、としている。評価の方法については実施基準では示されていないが、例えば質問書のような形で評価する方法が考えられる。この際、質問書の評価項目については、実施基準案に示されている項目(例えば実施基準案I-p.20、III-p.13)が参考となる。なお、評価方法や評価項目については、監査人と協議しておくべきである。

企業が準備を進めていく上で注意すべきこと

実施基準案は最低必要条件を目安として提示しており、最終的には評価範囲の選定や評価方法についての監査人の判断が入る。実施基準案においても、評価範囲を決定した後に、当該範囲を決定した方法やその根拠などについて、必要に応じて監査人と協議を行っておくことが適切である(実施基準案II-p.10)、としている。

監査人と協議する際には、あくまで「経営者の主体的な取り組みが求められている」ということに留意するべきである。自社の事業の状況を把握し、財務報告の信頼に関わるリスクを認識すること、そしてリスクが高いと判断する領域を優先的に評価するように計画を立て、実施していくことが重要である。

内部統制の準備を進めるには、経営者が基本方針や評価範囲を決定し、監査人と協議を重ね、文書化の作業を行うための体制を構築していく必要がある。しかし、それには数カ月~半年の期間が必要になると予想される。実施基準案が公表された時点で“本番”の年度まで既に1年半を切っており、これから準備を始める企業は、内部統制整備のプロジェクトを効率良く実施していくための工夫が必要である。

繰り返しになるが、内部統制の準備は経営者が主体的に進める事項である。内部統制の準備を進める過程で重要な判断が必要となる場面が多々起こるが、常に実施基準案に例が示されている訳ではない。その都度、自社の状況に合わせた個別の判断が必要となる。

経営者が各企業の状況に合わせて主体的に判断していくには、実施基準案に示された“How(どうすべきか)”を知るだけではなく、“Why(なぜしなければならないか)”を理解することが重要である。“なぜしなければならないか”を理解し、さらに自社の状況を正しく認識することができなければ、“どうすべきか”を主体的に判断することはできないからだ。

実施基準案を読む際には、対象の事業拠点や重要な勘定科目の具体例などの個別の理解だけでなく、その背景にある内部統制や評価の基本の部分も理解すべきである。そのためには、実施基準案を精読することはもちろん、その考え方の元になっている文献なども積極的に読まれることをお勧めする。

|