前回は日本版SOX法対応プロジェクトの全体像と事前準備について解説した。今回から2回にわたり,「基本計画ステージ」で検討・実施すべきことについて説明する。まず「プロセス体系の整理」「内部統制の概要調査」「対象項目の決定」について取り上げる。

IBM ビジネスコンサルティング サービス

【1】プロセス体系の整理

大きな企業集団である場合や、非常に細かいビジネスユニットが存在しているような事業体では、業務機能の体系がどのようになっているのかが不明である場合があります。プロセスを可視化していくに当たって、全体がどのような構造になっているのかを明らかにする作業が「プロセス体系の整理」です。最初から全体の業務機能の構造が明らかである場合には、このような作業は不要ですが、これから詳細な業務の可視化作業をするうえで、インデックス(索引)のようなものがあれば、非常に便利です。

プロセス体系の整理を我々は、三レベルくらいの階層で整理しています。

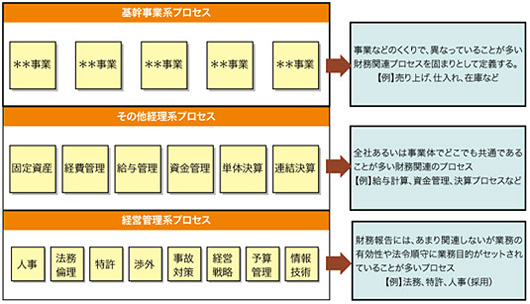

レベル0では、大きく「基幹事業系プロセス」と「その他の経理系プロセス」「経営管理系プロセス」の三つに分けています(図3)。事例では、基幹事業と全社共通機能の二つにしているケースもあります。

|

図3●業務プロセス分析の最初のインデックスのまとめ方の例 [画像のクリックで拡大表示] |

基幹事業系プロセスとは、どのようなものでしょうか。SOX法では、ある勘定科目の「発生から消滅まで」を連続したプロセスとして把握し、「どこにリスクがあるのか、それをどのようにコントロールするのか」という視点が必要です。これらのプロセスは、ある集合体で共通であることが多く、それは通常事業の種類ごとにまとまっています。

事業ごとに一定の共通性がある財務報告関連プロセスとしては、「売り上げ」「仕入れ」「在庫」などがあります。もちろん、そのほかのプロセスでも、事業ごとに異なっていれば分類の対象にします。つまり、基幹事業系プロセスとは、「売り上げ」「仕入れ」「在庫」のようにプロセスが共通のものを一つの塊とします。厳密に共通でなくて構いませんが、必ずしも事業部や公表用財務諸表におけるセグメントと同一とは限りません。

次に、その他の全社経理系のプロセスですが、事業の特性ごとに異なる可能性がある業務に比べて、全社共通の財務報告関連プロセスもあります。これらを、上記のものと区分して、ここにカテゴライズします。代表的な例としては、給与計算、固定資産関連プロセス、資金系取引、財務報告プロセス(決算プロセス)などです。

最後の経営管理系プロセスは、業務目的が、財務報告への信頼性にあまり関与していないが、業務の有効性や法令順守に大きな目的があるプロセスのことです。これらは、内部統制全般を扱うときには登場しますが、当面財務報告関連から手をつける場合には、このようなプロセスがあることを認識しておくだけで十分です。我々は、プロジェクトの目標を財務報告から順番に拡大する場合があることから、その他の経理系と経営管理系プロセスに分類しています。最初から内部統制全般をターゲットにした会社では、基幹事業プロセスと全社共通プロセスの二分類でカテゴライズする事例も見られます。

いずれにしても、共通的であると想定されるプロセスと、事業によって相違があるプロセスの二つの区別は必要です。

レベル0では、さすがにインデックスとしては粗すぎるのでさらに細分化が必要です。

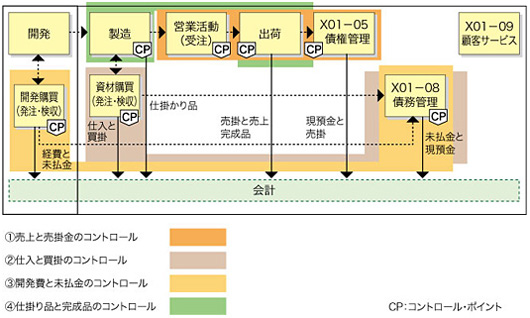

レベル1は、レベル0の各事業をそれぞれ一段階落としたもので、おおむねバリューチェーンが分かるような単位に細分化にします(図4)。ここまで整理すると、大まかなプロセスが理解可能になります。例えば上記の事例は、特殊な製造業ですが、普通の企業では、量産活動には非連続であることが多い開発という機能も、この事業では密接に関係する連続したプロセスであることが分かります。また、出荷のタイミングで売り上げを計上する事業もあれば、試運転でスペックが出て初めて売り上げを計上する事業もあると思いますが、その相違がこの図のレベルで判断可能です。

|

図4●事業の全体図 [画像のクリックで拡大表示] |

各事業について、このようなブレークダウンをしたうえで、次のパイロットステージで実際の業務の状況を記録することになります。つまり、ここまでは、まだ全体の業務のインデックスないしは鳥瞰図を作っている作業なのです。「売り上げ」「仕入れ」「在庫」などのパターンが共通な塊をブレークダウンしたのですから、このバリューチェーンでは、財務諸表の勘定科目としては、複数のカテゴリーが一緒に表示されることになります。これを、勘定科目として連続した「売り上げ-売掛金」といったように次のステージで細分化していきます。

また、ここで重要なのは、バリューチェーンの一部を機能子会社群が分担している場合でも、必ず記載します。これらは、たとえ規模が小さく、金額的重要性が小さかったとしても、業務機能としては、リスクの分析からはずせないからです。この重要性議論は、【3】で説明する対象項目決定タスクで出てきます。