金融商品取引法の制定にあたっては、これまで説明してきた改正点のほかにも、「市場法」としての機能の強化が図られている。今回は本連載の締めくくりとして、不公正取引等へ厳正に対処するための罰則・課徴金制度や、金融商品販売業者等の説明義務違反に対する罰則強化などを解説する。いずれも、新しい金融商品の急増を背景に、いっそうの包括的・横断的な利用者保護を狙った改正点である。

現行法では、証券取引法に基づく「証券取引所」と金融先物取引法に基づく「金融先物取引所」という2種類の取引所があるが、これらは金融商品取引法により「金融商品取引所」として統一された(第2条16項第5章)。金融商品取引法の制定にあたって、証券取引法と金融先物取引法が統合されたためである。

本連載の第2回で述べたように、金融商品取引法は「投資家保護のための“横断的規制”」を制度趣旨としているが、取引所についても横断的な法制を整備しているわけだ。また、昨今、証券取引所の健全性や信頼性が問題となったことを重視し、金融商品取引法では金融商品取引所の自主規制や主要株主規制を施している。以下で具体的に説明しよう。

金融商品取引法ではまず、投資家を保護するために「自主規制業務」を適切に行わなければならない、と明記した(第84条1項)。そのうえで、金融商品取引所が自らルールを定め業務を行う自主規制業務を定義し、自主規制業務を担う組織形態について定めるなど、取引所の信頼性確保のための制度を整えている。

主要株主規制については、現行の証券取引法のルール(株式会社の形態をとる証券取引所の株式の議決権の20%以上を取得・保有する場合には認可を受ける必要があり、さらに、50%を超える議決権の取得・保有を禁止する)を維持している。ただし、これまで明確に制約のなかった「認可申請のできる者」について、「地方公共団体等に限る」として申請者を明示的に制限した。上場企業や金融機関、投資顧問業者などによる取得は、従来の証券取引法でも禁止している利害相反等のおそれに該当する可能性が高いためである。

さらに金融商品取引法では、特に株式会社の形態をとる取引所については、自主規制機能が他の業務から独立して遂行されることを確保するため、自主規制委員会にかかる制度(第105条の4ないし第106条の2)、および、自主規制法人にかかる制度(第102条の2ないし第102条の39)を整備している。これは、証券取引所の健全性維持の観点から、その営利性と公共性(自主規制機能など)との間に利益相反が生じないようにすることを狙ったものだ。

以上のように金融商品取引法は、横断的な規制を課すための整備を施すとともに、金融商品取引所の健全性・信頼性を構築・維持するための整備も行っている。金融商品取引法では、対象商品の拡大に伴って、取引所における取引の対象範囲を、有価証券の売買及び市場デリバティブ取引に拡大していることを付け加えておく(第2条14項、16項、第80条、第121条)。

新しい金融商品の急増を背景に行為規制を強化

現行法では、業者が金融商品を販売する場合における利用者保護法制は、業態ごとの縦割りの業法の存在により、それぞれで取り扱われる金融商品ごとに異なる規制が存在する。しかし近年、金融技術やIT(情報技術)の進展などを背景に、既存の利用者保護法制の対象となっていないものも含めて、新しい金融商品が次々と販売されるようになってきた。また、規制のない新しい金融商品のなかには、詐欺的な取引による被害が社会問題となった事例も存在する(外国為替証拠金取引の例など)。

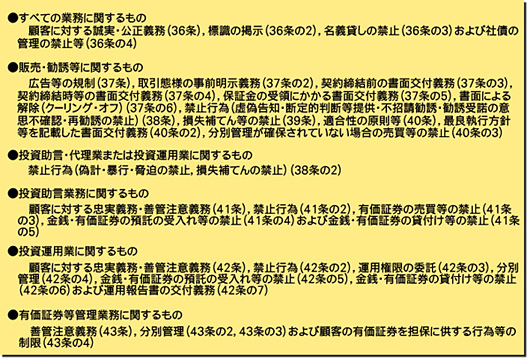

金融商品取引法では、このような金融環境の変化や、業者と利用者との情報格差を考慮し、図1に示したような「事前説明義務」や「書面交付義務」などの行為規制を課している。利用者に自己責任を問う前提として、幅広い金融商品に包括的・横断的な利用者保護の枠組みを整備し、利用者保護を拡充することが必要である、との観点からである。

|

| 図1●金融商品取引法で定められている行為規制 [画像のクリックで拡大表示] |

ここでは詳細な説明は割愛するが、金融商品取引法が課す行為規制のポイントは、次の3点に要約できる。

(1) 同様の経済的機能・性質を有する金融商品については、同様の規制を横断的に施すこととしたこと

(2) プロの専門家(適格機関投資家、国、日本銀行など)を「特定投資家」とし、それ以外のいわゆるアマチュア投資家を「一般投資家」としたうえで、プロである特定投資家に対しては行為規制の適用除外を設けたこと

(3) 一定の条件を満たす場合には、特定投資家が一般投資家に、あるいは、一般投資家が特定投資家に移行できる、としたこと

不公正取引等へ厳正に対処するための罰則・課徴金制度

金融商品取引法は、いわゆるライブドア事件などを契機として、日本の市場の公正性や透明性をいっそう向上させ、国際的に信頼される市場を構築していくことを狙っている。そこで、市場における不公正取引等へ厳正に対処するため、(1)いわゆる見せ玉への対応、(2)罰則の強化、(3)証券取引等監視委員会の機能強化、を行った。

ここでいう「見せ玉」とは、市場における株価を誘導するために、約定する意思がないにもかかわらず、市場に注文を出して売買を申し込み、約定する前に取り消す行為である。現行法では、このような行為のうち、証券会社ヘの売買の発注委託は刑事罰の対象となっていたが、課徴金の対象にはなっていなかった。また、自ら証券取引所で発注する行為は刑事罰の対象ですらなかった。

そこで金融商品取引法では、上記の行為のすべてを刑事罰と課徴金の対象とすることにより、市場の健全性を図ることとした。ただし、今回の改正では、課徴金制度自体の見直しは行われておらず、特に課徴金額の引き上げ等はなされていない。