前回指摘したように、金融商品取引法では、幅広い金融商品に対して、包括的・横断的な利用者保護の枠組みを整備している。今回はこのような枠組みとして、金融商品取引法が「有価証券」や「金融商品取引業」などを、どのように定義し、どのような規制を設けているかについて解説する。

読者もご存知の通り、バブル崩壊後に金融自由化が政策的に進められ、多種多様な金融商品が登場した。しかし、新しい金融商品やサービスに対して法整備が追いつかず、利用者保護を目的とする法規制の網をすり抜けている金融商品が存在していた。金融商品取引法は、こうした法制度の“隙間”を埋める、という意義を持つ。では、その隙間を埋めるために、金融商品取引法は金融商品をどのように定義し、金融取引をどのように規制しているのだろうか。

「有価証券」と「みなし有価証券」の定義を拡大

前回説明したように、金融商品取引法の前身は「証券取引法」である。しかし、あまり縁のない読者も多いと思うので、そもそも証券取引法とはどのような法律であり、「有価証券」の取引についてどのような規制をかけてきたのか、について概説しておこう。

証券取引法では、株券、新株予約権証券、社債券、国債証券などを例示する形で「有価証券」を定義している。さらに同法の最後の号で、「前各号に掲げるもののほか、流通性その他の事情を勘案し、公益又は投資者の保護を確保することが必要と認められるものとして政令で定める証券又は証書」という形で、有価証券を定めることができる、としている。

この定義に該当すると、「ディスクロージャー制度」(有価証券届出書や有価証券報告書の提出義務など)、「不公正取引禁止規制」(風説流布の禁止や相場操縦行為の禁止)、「業規制」(取引や仲介に免許が必要)といった規制が課せられる。

また証券取引法では、有価証券として証券が発行されないものであっても、同様の経済的機能を持つもの(これを「みなし有価証券」という)については、同様の規制を課している。みなし有価証券の例としては、2009年(平成21年)6月までに株式振替制度が整備された後の振替株式(電子株券)が挙げられる。

金融商品取引法でも、第2条1項で「有価証券」を定義し、基本的に証券取引法と同様の規制を設けている。また、有価証券に表示されるべき権利を、有価証券が発行されていない場合にも認め(同条2項前段)、証券・証書に表示されるべき権利以外の権利(第2条1項以外の権利)についても、有価証券と同様の経済的性質を有するものについては認めることとした(同条2項後段)。

ここで重要なのは、金融商品取引法においては、第2条1項各号で列挙される「有価証券」、および、同条2項各号に列挙される「みなし有価証券」の定義を拡大している、ということだ。

具体的には、有価証券として信託の受益証券(第2条1項14号)と抵当証券(同項16号)を追加し、オプション証券・証書の範囲を拡大した(同項19号)。また、みなし有価証券については、信託受益権を追加し(第2条2項1号、2号)、集団投資スキーム持分の包括定義を新設し(同項5号、6号)、政令指定の要件から流通性の要件を削除する、といった改正(同項7号)を行っている。

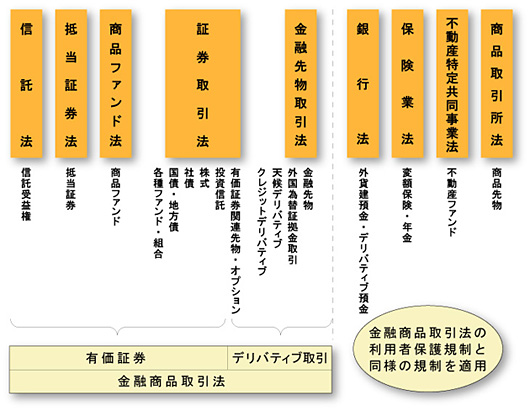

これらの詳細は省略するが、いずれの改正も、これまで利用者保護の対象となっていなかった“隙間”の部分を埋めることで、包括的かつ横断的な規制を施す、という金融商品取引法の制度趣旨に基づいている。この金融商品取引法に基づく投資商品の横断的規制を図1にまとめたので参照していただきたい。

|

| 図1●投資商品の横断的規則 [画像のクリックで拡大表示] |

集団的投資スキーム持分についても規制の対象に

このような有価証券の定義に関する改正点のなかでも、特に注目されているのが、集団投資スキーム持分をみなし有価証券とする規定(第2条2項5号)である。この規定は、昨今ベンチャーキャピタルや集団投資スキームによる利用が進んでいる各種ファンドに、金融商品取引法を適用するための包括条項である。

この集団投資スキーム持分とは、各種組合(民法上の組合、商法上の匿名組合、投資事業有限責任組合、有限責任事業組合)の契約に基づく権利や、社団法人の社員権その他の権利のこと。具体的には、投資者が出資した金銭(または金銭に類するもの)を充てて行う事業から生ずる収益の配当・財産の分配を受けることができる、という権利を指す(第2条2項5号)。

従来も、投資信託や投資法人に関する法律、商品ファンド法、不動産特定共同事業法などの法律により、一定の形態のファンドについては法規制がなされていた。しかし、ファンドの多様化が進むなかで、いわゆる“アイドルファンド”や“ラーメンファンド”など、投資家保護のための規制が適用されない形態のファンドも多数登場していた。

また最近では、多数の一般投資家を対象とした匿名組合形式のファンドに関して、対象となる事業が頓挫して投資家が被害を受ける、という事件も報じられている。こうした法規制の隙間を埋めて被害を軽減するために、金融商品取引法では原則として集団的投資スキーム持分を規制の対象としたのである。

このように金融商品取引法では、株式や社債など従来から有価証券として規制されてきたものだけでなく、民法上の組合や匿名組合による出資といった従来は規制の対象とならなかったスキームを利用している場合であっても、有価証券と同様の投資性を持つものについては、集団的投資スキーム持分をみなし有価証券として扱い、有価証券と同様の規制を施しているのである。

もっとも金融商品取引法は、同法の趣旨に該当しない場合については、例外として適用除外としている。すなわち、集団的投資スキームに該当する場合であっても、(1)出資者の全員が出資対象事業に関与するもの、(2)出資者が拠出した額を超えて配当または財産の分配を受けないもの、(3)保険契約・共済契約・不動産特定共同事業契約に基づく権利については、みなし有価証券から除外される。(1)の理由は「出資者が受動的な地位になく投資者としての保護を必要しないため」、(2)の理由は「より高いリターンを期待するという投資性に乏しいため」、(3)の理由は「各業法で手当てされているため」である。

以上のように、金融商品取引法による集団的投資スキームに関する規制が整備されたことにより、よりファンド運用が明確化され、適切な形でファンド利用が進むことが期待される。