銀行の業務とシステムについての解説も,今回で最終回となる。今回は,これからの銀行情報システムの姿について解説したい。

Part15で述べたように,銀行情報システムは,単科目オンラインから多科目オンラインへと発展した「第一次オンライン」,顧客情報ファイルを基に総合オンラインとして開発された「第二次オンライン」,統合化されたデータに基づいて基本業務だけではなく全業務を対象に開発された「第三次オンライン」へと,次第に高度化してきた。

現在では,自前の金融商品・サービスを自前のチャネルだけで販売するのではなく,提携先(サプライヤー)の商品・サービスを自前のチャネルで販売したり,自前の商品・サービスを提携先(パートナー)のチャネルを通して販売することが増えている。これに対応して銀行情報システムも,商品・サービスのサプライヤーや販売パートナーをまたいだシステムへと進化している。いわば「ポスト第三次オンライン」とも言うべき段階だ。市場における競争優位を目指して,各銀行が情報システムを前提にしたビジネスモデルの開発を競う時代でもある(図1)。

では,銀行情報システムの次の段階はどのようなものであろうか?筆者の考えでは,それは銀行経営全体をコンピュータでシミュレーションし,経営者のより的確な行動を導く「ビジネス・コクピット」である。情報として表現された企業をビジネス・コクピットに入った経営者が操縦するイメージだ。

銀行経営全体のシミュレーションは難しいが,その初歩的なシステムは,既に実用化されている。例えば,貸出の返済状況からデフォルト(債務不履行)になるリスクが高いかどうかなどを判断する「ローン・モニター」,金利の変化を監視し金利に応じて住宅ローンなどの顧客に適切なアドバイスを行う「レート・ウォッチ」などだ。

期待される電子記録債権システム

銀行情報システムだけではなく,銀行をとりまく「マーケット・インフラ」も進化しつつある。一例として,電子記録債権システムを紹介しよう。

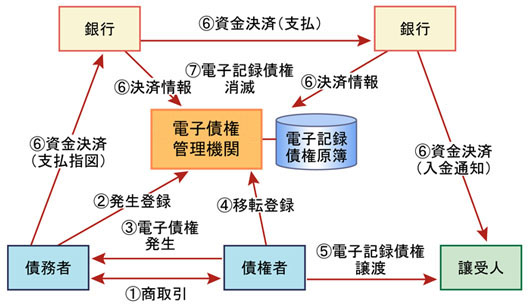

電子記録債権システムは,企業間の信用手段である「売掛債権」(商品・サービスの販売先から代金を受け取る権利)や「手形」に替わる「電子記録債権」を活用した資金調達や支払のシステムである。電子記録債権とは,権利の発生,譲渡,消滅を磁気ディスクなどに電子的に記録する債権のことだ(図2)。

その法的根拠となる「電子記録債権法」は2007年6月に成立しており,2008年中に施行される。電子記録債権システムを実現するために必要な,電子記録債権を記録・管理する機関についても,全国銀行協会で検討されるとともに,一部の大手金融グループが設立する意向を表明している。

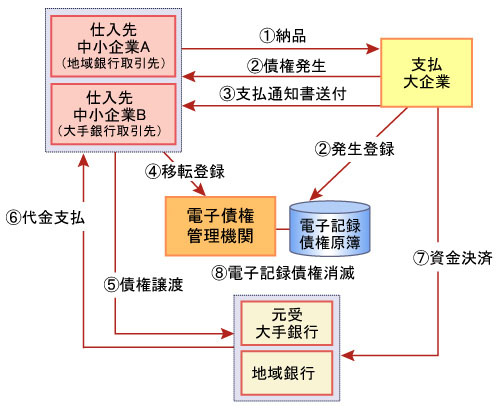

電子記録債権システムの最も大きな目的は,土地資産に匹敵する規模の「売掛債権」によるファイナンス(資金調達)を促進することだ。これにより,企業の資金調達手段が多様化し,結果的に経済の活性化につながると期待されている。ここでは一例として,売掛債権による資金調達手段の一つである「一括支払システム」が,電子記録債権システムの活用でどのように変化するか見てみよう。

一括支払システムは,「手形」の代替となるファイナンス手法である(Part16参照)。大企業に部品などを納入した中小企業(仕入先中小企業)が,大企業(支払大企業)向けの売掛債権残高の範囲内で,銀行から資金を借り入れられる仕組みだ。サービスを提供する銀行(元受大手銀行)には,支払大企業が手数料を支払う。

仕入先中小企業は,元受大手銀行またはその提携銀行に,支払大企業向けの売掛債権を譲渡することで,当座貸越による借り入れを受けられる。自社と取引のある地域銀行が元受大手銀行と提携していれば,その地域銀行に売掛債権の譲渡と資金の借り入れを依頼できるわけだ。

しかし現在の一括支払システムでは,仕入先中小企業が,取引のある地域銀行ではなく,元受大手銀行に売掛債権を譲渡して資金を借り入れるケースが多い。これは,元受大手銀行と提携している地域銀行の数が少ないためだ。

実は支払大企業が大手元受銀行に支払う手数料は,仕入先中小企業の数,取扱件数,提携金融機関の数,提携金融機関への取次ぎ件数などに応じて増える体系になっている。つまり,支払大企業にとっては,提携銀行の数が少ないほど合理化メリットが出る。これが,元受大手銀行と提携している地域銀行が少ない理由である。

仕入先中小企業が,支払大企業向けの売掛債権を元受大手銀行に譲渡してしまうと,仕入先中小企業と取引のある地域銀行は,「支払大企業向けの売掛債権」という最も価値がある(貸し倒れのリスクが極めて低い)資産が取り除かれた中小企業と取引しなければならない。これは,地域取引銀行にとっては非常に不利である。

こうした問題が起こるのは,元受大手銀行だけが,債権買取と資金貸出に必要な支払大企業の債務データ(支払明細)を持っているためだ。このため,支払大企業向けの債権を買い取って資金を貸し出せるのが,元受大手銀行とその提携銀行に限られているのである。

これに対し,電子記録債権が導入されると,どの銀行でも自由に大手支払企業の債務データにアクセスできるようになるので,元受大手銀行やその提携銀行に限らず,地域取引銀行を含むすべての銀行が,中小企業から「支払大企業向けの売掛債権」を買い取って資金の貸出ができるようになる(図3)。仕入先中小企業の地域取引銀行にとって電子記録債権は,一括支払システムにより大手銀行に奪われた顧客を,再度取り戻す武器になると期待されているのである。