経営者によるIT投資への目が厳しくなるにつれて,IT投資のより正確な効果測定に注力する企業が増えている。では,企業はどんな方法でIT投資の効果を評価しているのだろうか。本講座では,最近の動向を踏まえつつ,IT投資対効果測定の具体的な手法について解説する。

「大規模なIT投資をしたが,効果は出ているのか」。企業の経営者がしばしば口にする言葉である。

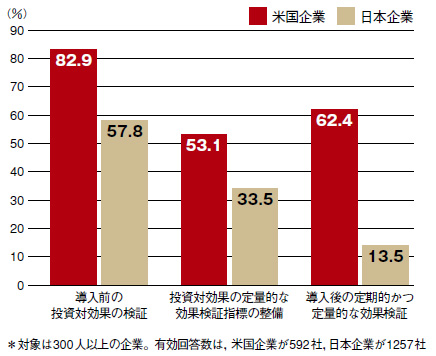

この言葉には2つの意味が込められている。1つは「IT投資が効果を上げていないのではないか」という疑念。もう1つは効果が客観的に把握できていないことへの不満だ。実際,総務省が2003年に実施した「企業経営におけるIT活用調査」によれば,IT投資に対して「導入後の定期的かつ定量的効果検証」を実施している企業は,米国の62.4%に対して,日本はわずか13.5%である(図1)。

一方,「平成18年版情報通信白書」によると,2004年の情報化投資合計は16.5兆円であり,この額は民間企業設備投資の21.5%を占める。右肩上がりの高度成長時代には市場の成長が売上増を保証していたため,企業はIT投資の効果にそれほど厳格になる必要もなかった。しかし,経営環境がますます厳しくなる中,「ITを導入しさえすれば経営状況が改善する」と安易に考える経営者はもはや存在しない。むしろ,投資の約4分の1を占めるIT投資の効果に対して,より厳しい目を向けるようになってきている。情報システムは単独では財務指標との直接的な関連性が低い(見えにくい)ために効果を測定することは決して容易ではないが,大企業を中心に,より経営に近い視点からIT投資の効果をきちんと評価しようとする動きは確実に広がっている。

こうした状況の中,エンジニアも,システムの投資対効果に無頓着ではいられない。企業の経営層に対して,IT導入がもたらす具体的な効果を説明しなければならないケースが増えているし,ベンダーのエンジニアにとっても,そもそもユーザー企業が効果をどう捉え,どう評価しているのかを知らなければ,効果の高いシステムを提案・開発できるはずもない。投資対効果の基本的な評価手法は,すべてのエンジニアが知っておくべきだ。そこで本講座では,ITエンジニアが最低限知っておくべき,IT投資対効果の評価手法について解説しよう。

投資タイプで異なる評価手法

すべての企業活動の最終目的は「利益」の追求にある。従って本来は,IT投資の直接的な目的が何であれ,投資対効果は事業収益やシステム導入に起因するキャッシュフローなどの,「財務指標」で評価されるべきだ。

しかしIT投資の場合は,生産設備などと異なり,システムと財務指標の関係が見えにくい。このため,ペイバックやROI(Return On Investment:投下資本利益率),NPV(Net Present Value:正味現在価値法)といった財務的評価手法と,「エンドユーザーの満足度」や「ヘルプデスクの問題解決率」といった非財務指標による「非財務的評価手法」を適宜組み合わせる必要がある。代表的な非財務的評価手法としては,BSC(バランススコア・カード)やベンチマーキング,SLA(Service Level Agreement)などがある(各手法の説明は後述)。まずはこの点を理解して欲しい。

財務指標であれ非財務指標であれ,何をもってIT投資の「効果」とするのか,そしてその効果をどのように測定するのかは,情報システムのタイプによって異なってくる。そこでまずは,情報システムのタイプごとの評価手法を概観しておこう。

情報システムは,大きく「新規事業創出型」と「既存置き換え型」,「インフラ型」の3つのタイプに分類できる(表1)。

1つ目の「新規事業創出型」は,文字通り,新たな事業を展開するための情報システムである。本来であれば,新規事業創出型システムの効果は「事業収益×IT寄与度」で求められるはずだ。IT寄与度とは,新規事業の収益に対してITがどの程度貢献しているかを数値化したもの。理論上,事業展開に必要なタスクを「人間系」と「IT系」に分解し,全体に占めるIT系タスクの割合がIT寄与度となる。

例えば,ある新規業務のタスクが全部で4つあり,この業務によって1億円の収益が得られる(または得られた)とする。この場合,仮に人間(担当者)が1つ,システムが3つのタスクを受け持ったと考えると,システムの寄与度は「75%」,システムが生み出す効果は「1億円×0.75=7500万円」となる。

このように,IT寄与度というパラメータを用いることで,財務指標による評価が可能になる。IT寄与度が高くなるほど効果は事業収益に近づく。オンライン証券やアマゾンドットコムなどのビジネスモデルは,IT投資の効果と事業収益がほぼ一致している例と言える。

しかし多くの場合,信憑性のあるIT寄与度を算出するのは容易ではない。このため実際には,情報システム単体ではなく,システムを含めたプロジェクト全体の収益を評価したり,非財務的評価手法を利用している企業が多い。

2つ目の「既存置き換え型」は,従来の事業を支援するためのシステムであり,業務の「効率化」(コスト削減)を目的とすることが多い。この場合,「効果=従来と比べたコスト削減分」ととらえられるため,財務指標による投資対効果の評価は比較的容易である。しかし実際には,システムの導入を契機に業務プロセスを見直したり,サービスを変更・追加することが多い。そうした場合には「新規事業創出型」と同様に,非財務的評価手法の併用が必要になる。

投資対効果の評価が最も難しいのが3つ目の「インフラ型」である。インフラ型とは,ネットワークやストレージ,ミドルウエアなどのシステム基盤を指す。この場合,システム単体でのキャッシュフローは想定できず,財務指標による評価はほとんど不可能に近いため,「システム利用率」や「顧客からのWeb問い合わせ件数」といった非財務指標を用いることになる。

最近では,投資計画の段階で,「リアルオプション」と呼ぶ手法を用いてインフラ型の投資対効果を評価する動きもある。リアルオプションとは,金融で用いられる「オプション(金融商品を将来見込まれる価格で買うまたは売る権利)」の考えを,IT投資評価に適用したものだ。インフラ型システムは,キャッシュフローが見えずに評価がネガティブになりがち。そこで,このインフラ上で将来稼働するアプリケーションを想定し,それを含めて評価するのである。ただし,そもそもIT投資の評価が難しい以上,リアルオプションを採用したからといって評価精度が高まるわけではない。インフラ型については,様々な手法が研究されているのが現状である。