前回説明したように、内部統制に関する法整備は、法案提出中の金融商品取引法だけでなく、すでに公布済みの新しい会社法との二本立てとなっている。では、会社法が定める内部統制システムとは、どのような内容のものか。今回はさらに踏み込んで説明してみよう。

会社法とは何か?

会社法は、従来の商法の中で各種の会社について定めていた部分を切り離したうえ、これをベースに、有限会社制度について定めた有限会社法と統合して制定された。会社に関して包括的に定めているという意味では、まるで会社制度に関する法律ポータルサイトのようなものだ。2005年の6月28日に国会で可決成立し、7月26日に公布された。

会社法の施行日は2006年5月1日。その直後の取締役会で内部統制システムの設置を決定する必要がある(経過措置を定める政令14条)。施行予定が数年後となる金融商品取引法と違って、すでに1カ月を切っている。まさに「待ったなし」の状況だ。

会社法の「条文」は法務省サイトで見ることができる。条文そのものを見るのが苦手な人は、もっと平易な「『会社法』の概要」や、パンフレット「使える・使おう会社法」を見ることもできる。

説明の性格上、今回は、やや法律専門的な説明になってしまわざるをえない。読者にはあらかじめご容赦願いたい。

会社法が定める内部統制システム

会社法の条文そのものを検索しても、「内部統制システム」という言葉はおろか、「内部統制」という言葉もまったく使われていない。

それに代わり、「取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務の適正を確保するために必要なものとして法務省令で定める体制の整備」を、株式会社における経営陣の職務としている(会社法348条3項4 号、362条4項6号、416条1項1号)。これが前回述べた会社法にいう「内部統制システム」の正体だ。

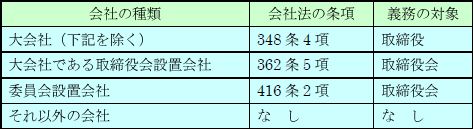

たいへん冗長なので要約すると、表1のとおりとなる。

表1●会社法の“内部統制システム”とは

義務の対象は大会社と委員会設置会社の経営陣

会社法は、大会社に限定する形で内部統制システムに関する体制の決定を経営陣の義務として定めている(会社法348条4項、362条5項)。但し、大会社でなくても、委員会設置会社の場合は決定義務を負う(会社法416条2項)。ここに「経営陣」と述べたのは、具体的には表2のとおりである。これらの者は、体制を決定しなければ、それだけで「違法」とされてしまう。

表2●内部統制システム設置義務の対象

ちなみに、ここにいう「大会社」とは、最終事業年度の貸借対照表を基準に、資本金が5億円以上か、もしくは負債が合計200億円以上の株式会社を指している(会社法2条6号)。上場・非上場の別を問わず、従業員数の多寡も問わない。

「取締役会設置会社」とは、取締役会を置く株式会社又はこの法律の規定により取締役会を置かなければならない株式会社をいう(同条7号)。会社法が制定されるまでは、株式会社には必ず取締役会を置かなければならなかった。会社法によって、これを置くかどうかの選択が原則的に可能になった。

「委員会設置会社」とは、指名委員会、監査委員会及び報酬委員会を置いている株式会社をいう(同条12号)。

従来の商法でも、委員会等設置会社に限定して同様の義務が課せられていた(但し決定すべき事項の範囲は狭かった)。そのため、これまで委員会等設置会社であったソニーや日立などは、すでに内部統制の体制に関する決定を経てきている。この義務を大会社全般に拡張したものが、今回の会社法の規定だ。相次ぐ企業不祥事の発生が背景となっている。これから体制の決定を行おうとする企業にとって、ソニーや日立は、ある程度、手本となるはずだ。

内部統制システムについて決定又は決議した内容は、事業報告の内容となる(会社法施行規則118条2号)。事業報告は、監査役又は会計監査人の監査を受ける必要がある(会社法436条)。事業報告に虚偽記載があったときは第三者に対する損害賠償責任を負う(会社法429条2項1号)。

これに対し、それ以外の会社の場合には、内部統制システム構築の決定は義務として定められていない。つまり、これらの規定の上では、構築を決定しても、しなくてもいいことになっている。但し、この点については議論がある(後述)。

内部統制システムの整備を決定すべき事項

どのような事項が、会社法で内部統制システムの整備を決定すべき事項となるのか。

会社法にいう内部統制システムの内容として、前述の条文には「法令及び定款に適合することを確保するための体制」が明文で記載されている。これは「コンプライアンス(法令遵守)体制」と呼ばれてきたものである。しかし、それに加えて「その他株式会社の業務の適正を確保するために必要なものとして法務省令で定める体制」の設置についても決定の対象となる(表3)。

表3●会社の業務の適正を確保する体制の内容

こうして具体的な内容が「法務省令で定める」とされていることを受けて、法務省令の「会社法施行規則」は、「会社の業務の適正を確保する体制」の内容を、表4のとおり定めている(98条、100条、112条)。表3の1.を含めて、ここまで合計6項目となる。

表4●「その他株式会社の業務の適正を確保するために必要なものとして法務省令で定める体制」の内容

各事項の概要

以下では表4の内容を簡単に説明する。

「コンプライアンス(法令遵守)体制」が対象となっていることは、すでに説明した。こうした観点から、表2の事項(4)は、「使用人の職務の執行が法令及び定款に適合することを確保するための体制」を定めている。

次に、事項(2)は「リスク管理体制」と呼ばれてきたものである。健全な会社経営を行うためにはリスク管理が欠かせない。以上のように、コンプライアンス体制とリスク管理体制の構築が、内部統制システムの中心となる。

残った事項について説明する。

事項(1)の「取締役の職務の執行に係る情報」の典型例は取締役会議事録、株主総会議事録などだ。会社法は、これらの「情報」について、紙の文書だけでなく、電子データなど電磁的記録によって作成することも認めている。したがって、こうした電子データについても「保存及び管理に関する体制」の整備が必要となる。具体的には電子データを含めて文書の保存・管理の責任者や文書管理規程の整備責任者の選任、閲覧できる者の範囲などを決定することになる。

さらに、事項(3)には適正な職務分掌規程の整備などが含まれている。

米国のトレッドウェイ委員会(不正な財務報告に関する全国委員会)組織委員会(COSO)が1992年に公表した「内部統制の包括的フレームワーク(Internal Control - Integrated Framework)」(通称・COSOレポート)が、内部統制のあり方に関する世界的なデファクトスタンダードとされてきた。そこでは、内部統制は「財務報告の信頼性」、「経営の有効性・効率性」、「経営の適法性」を合理的に保証するものとして定義され、(1)統制環境、(2)リスク評価、(3)統制活動、(4)情報および伝達、(5)モニタリングが、有効な内部統制の構成要素として掲げられている。米SOX法、そして日本の金融商品取引法(案)は、COSOレポートを下敷きにしているが、会社法施行規則が定める事項(1)と(3)などにもCOSOレポートの影響が見受けられる。

最後に事項(5)によって企業集団(企業グループ)における内部統制の体制整備も対象となる。せっかく親会社が内部統制システム構築義務を果たしていても、子会社が法令などを遵守できないとすると、企業グループ全体として「業務の適正を確保する」ものとはいえないからだ。また、子会社側では親会社の不当な圧力を許しては、業務の適正を確保することができないから、これに抗する仕組みの決定が求められている。

監査役設置会社の場合に整備を決定すべき事項

監査役設置会社では、以上に加えて表5の事項も対象となる。事項(ii)は監査機能の独立性確保を目的とするもの。それ以外の事項は、主として監査機能の実効性を確保するためのものである。この4項目を先の6項目と足すと合計10項目となる。

表5●監査役設置会社について法務省令で定める体制の整備

書くべきことがありすぎて、いつの間にか字数が多くなってしまった。次回も今回の続きを述べる予定である。

◎関連資料

◆会社法(法務省)

◆「会社法」の概要(法務省)

◆パンフレット「使える・使おう会社法」(法務省)

◆会社法施行規則(法務省)