IDC Japanは2012年9月12日、国内携帯電話市場の2012年第2四半期(4~6月)の出荷台数を発表した。これによると、同四半期の国内出荷台数は前年同期比4.2%減の788万台で、4四半期ぶりのマイナス成長となった。

IDCはマイナス成長の要因として、「半導体を中心とした主要部品の供給不足により最新スマートフォンの出荷台数が伸び悩んだこと」「次世代iPhoneへの期待でユーザーが買い控えていること」(関連記事:Appleが発表するのはiPhone 5か、日本時間9月13日未明のイベントに全世界が注目)、また「iPhoneの出荷台数が制限されたこと」を挙げている。これにより、同四半期の総出荷台数に対するスマートフォンの比率は、前四半期からほぼ横ばいの65.3%となった。

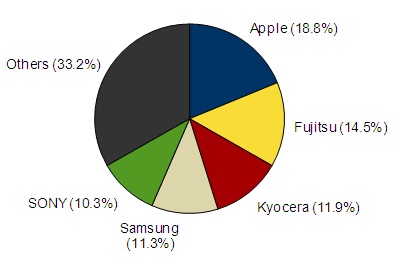

ベンダー別出荷台数シェアでは、米アップルが2四半期ぶりに首位となった(図)。次世代iPhoneへの期待による買い控えで前四半期より出荷台数は減少したものの、ソフトバンクモバイルおよびKDDI向けで安定した販売台数を維持し、国内最大の18.8%のシェアを獲得した。

2位は富士通で、前回の1位から順位を落とした。NTTドコモとKDDIから発売されたスマートフォン「ARROWSシリーズ」の販売は好調だったが、iPhoneの販売台数には及ばず、シェアは14.5%となった。

3位は、京セラが前回の5位から順位を上げてトップ3入りを果たした。IDCでは、京セラが低価格向けの携帯電話を継続的に出荷することで市場ニーズを取り込んだとしている。

以下4位は韓国サムスン電子で、5位はソニーモバイルコミュニケーションズとなった。IDCによると、同四半期は3位から5位までが混線状態だったという。

今後の見通しについてIDCでは「スマートフォン需要は引き続き好調を維持する可能性が高いが、前四半期と同様、半導体等の主要部品の供給不足からハイエンド端末の出荷が一時的に抑制される可能性がある。今後市場投入が予定されている次世代iPhoneに関しても、同様のことが言える」(同社 PC、携帯端末&クライアントソリューション シニアマーケットアナリスト 木村融人氏)としている。