砥石を自社で作る世界で唯一の半導体向け精密加工装置メーカー。「高度な切る・削る・磨く技術」を追求する同社の強みは、砥石と切削・研磨装置の無限の組み合わせでどんな顧客ニーズにも応えることだ。IT(情報技術)バブル直後に辛酸をなめたが、前期は過去最高の売上高。CS(顧客満足度)を常時向上させる仕組みなどで、自らの強みも磨く。

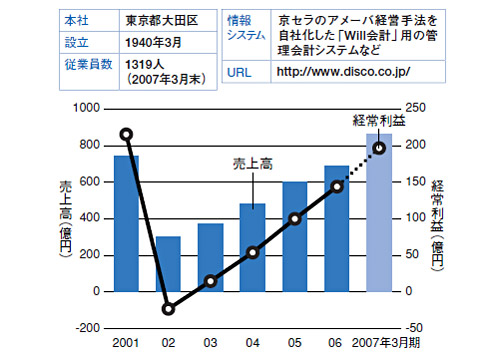

「切る、削る、磨くは、いつの時代も欠かせない技術。当社の強みは事業をこの3分野に絞り、技術を極め続けていることだ」―。2007年3月期の好業績を振り返り、ディスコの溝呂木斉みぞろぎひとし社長はこう切り出した。売上高が862億円で過去最高、経常利益も197億円で2001年3月期に次ぐ高水準、経常利益率は22.9%に達した。同社製品は40カ国2000以上の半導体工場で利用されている。

|

| ●ディスコの会社概要と業績の推移 |

ディスコは、砥石まで内製する世界唯一の半導体向け精密加工装置メーカーだ。砥石を使った精密加工ツールは1万5000種類、加工装置は50種類に及ぶ。ツールの回転速度や加工作業中の水の流量など設定すべきパラメータも多数あるので、ツールと装置の組み合わせは無限に広がる。それゆえ顧客企業からの細かな「切る・削る・磨く」という要望に最適な答えを用意できる。

この事業モデルを支える「アプリケーションラボラトリ」と呼ぶ施設が世界中にある。これはツールと装置を置いた“商談室”。本社にも40を超すラボが教室のように並ぶ。顧客企業の担当者が足を運んで議論と試験を重ね、最適解を見つける。

ディスコの業績は半導体メーカーの浮沈に左右されやすく、2002年3月期に23億円の経常赤字に転落した。そこで2001年6月に社長に就任した溝呂木氏は、2002~2003年度に3つの経営改革策を敢行した。(1)CSをPDCA(計画―実行―検証―見直し)サイクルで向上させる仕組み「CSマネジメントシステム」の構築、(2)見える化を柱とする組織改善活動「PIM(パフォーマンス・イノベーション・マネジメント)」の開始、(3)1990年代から実践していたアメーバ経営を独自手法「Willウィル会計(「しっかり意志をもって計画を立案・実行」の意)」に昇華、だ。アメーバ経営は、京セラが編み出した業務改善・管理会計の手法。会社を6~7人程度の小集団に細分化し、「売り上げ最大、経費最小、時間短縮」を合言葉に採算管理を日々徹底し、業務改善を重ねる。

|

| 広島県にあるディスコの半導体向け精密加工装置の製造工場。左下の2枚の写真は、東京本社ビル内の1フロアにある「アプリケーションラボラトリ」。顧客と一緒になって、装置とツールの最適な組み合わせを検証する |

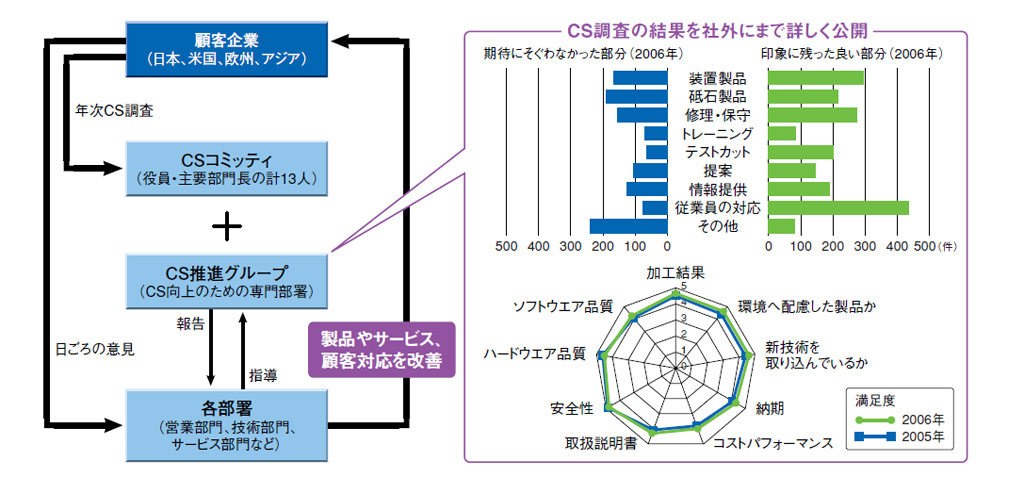

顧客企業によるCS調査の結果を公開

個別対応で事業展開する同社にとって、CSは命綱といえる。「当社は砥石と装置ではなく“結果”を買っていただく。顧客の要求に合致した高精度の切る、削る、磨くという結果は、CS向上無くして実現できない」と溝呂木社長は言い切る。

CSマネジメントシステムの基盤は、毎年1回実施する顧客企業約3000社へのCS調査だ。英語や中国語など8カ国語対応の調査専用ホームページなどを駆使し、6段階評価のCSに関連した選択式と自由記述式の質問を計58分類22問も聞く。例えば、装置の加工結果やソフト品質、ハード品質、安全性、取扱説明書、費用対効果、納期、新技術の取り込み、環境への配慮への満足度を6段階で尋ねる。アフターサービスや障害対応、営業担当者、技術担当者、サービスエンジニアへの満足度も、複数の観点から6段階評価してもらう。

注目すべきは、ディスコに不利な答えが並ぶ可能性もあるCS調査の結果を、ホームページで公開している点だ。「調査結果をしっかりと受け止めて行動に移す」と顧客に意思表示できる。実は、競合に手の内(弱点)をさらすとそこにつけ込まれるという議論もあったが、競合に負けない努力をすることが顧客のメリットになると考えた。

|

| ●ディスコは顧客満足度(CS)を継続的に向上させる仕組みを持つ。例えば年次CS調査の結果を外部に公開し、現場の奮起を促す [画像のクリックで拡大表示] |

CS調査の結果は、役員や主要部門長など計13人の「CSコミッティ」と、専門部署「CS推進グループ」で分析。営業や技術など各部門へCS向上のポイントを伝え、製品や顧客対応などを改善していく。さらに「顧客に接する従業員が不満を持っていては、CSは向上しない」と考え、ES(従業員満足度)向上のPDCAサイクルも回す。

コンサルタントを海外まで送り組織改善

(2)のPIM活動と(3)のWill会計は、業績の安定化が狙いだ。(2)は組織のあるべき姿を描き、現実とのギャップを明らかにし、それを埋めるのに必要な改善を数値指標で表して週次や日次でトラッキングし、PDCAサイクルを回す活動。課単位で取り組み、トラッキング状況は模造紙と粘着メモ紙で見える化する。(3)も課単位で取り組むので、(2)と(3)は高いチームワークと目標達成力をはぐくむという点で補完関係にある。

PIM活動でのあるべき姿の描き方や目標の設定方法など基本スキルは、コンサルタントが半年かけて現場に教える。2007年度上期に海外も含めた全拠点にコンサルタントが入り終えた。

例えばサポート本部情報システムグループは「既存システムの運用費の50%削減」「新規開発案件の納期の100%順守」を目標に掲げた。従来は個人の裁量で業務に取り組んでいたが、案件一覧表を作って部内に掲げたり、個々が日報をつけたりすることにした。西村豊グループリーダーは「毎日地道にミーティングを重ね、半年後からようやく一覧表と日報を習慣化できたチームが出てきた。また短時間で要点を押さえたミーティングが可能になった」と振り返る。

経営企画本部業務革新チームの主催で、事例を共有するとともに、悩みごとを議論するPIM活動推進委員会も毎月開く。PIM活動の開始時期で区切り、計15の委員会がある。1つの委員会には複数の課のリーダーと1人以上の役員が参加。さらに2006年4月に「PIMマスター認定制度」を導入し、半年ごとにPIM活動の実践状況を6段階で各課にセルフチェックさせている。同チームの山本勉リーダーは、「指標の変化が常に見え、なぜ変化しているのか考える習慣がつき、進化し続ける組織になれる」とPIMの効用を語る。

一方、Will会計導入のきっかけは、需要の変化が激しくなり、ひずみが生じたから。アメーバ経営で使う課単位の日次・月次管理会計表で見ると黒字なのに、後で財務諸表を作ってみると赤字という現象が頻発。その逆もあった。

ひずみの原因は、現場が経営数字を容易に理解できるように管理会計表から「仕掛品」と「棚卸」を省き、また、製品を作ったらすぐ「売り上げ」に計上していた点だ。受注生産なので通常はこれでも問題ないが、精密加工装置は製造に2~3カ月かかるうえ、数千万円以上と高額。ITバブル期に納期を短縮すべく在庫や仕掛品を多数用意したら見込み違いとなり、巨額の損失を招いた。

この反省を踏まえ、Will会計では「仕掛品」も「棚卸」も計上し、財務会計に近づけた。さらに、経費を「変動・完全意思費」「固定・完全意思費」「変動・準意思費」「固定・準意思費」の4通りに色分けし、経費予算の運用を柔軟にした。

|