創業200年を超える食品メーカーのミツカングループ本社。同社は9年前、カンパニー制移行に伴ってシェアード・サービスを導入。集約した間接業務の量を測るためにABC(活動基準原価計算)を活用する。加えて、現場の努力と全社目標をつなげるBSC(バランス・スコアカード)を導入。これらの経営手法が両輪となり、間接業務改革は一気に前進した。

|

| ミツカンの人気商品。左から「穀物酢」「味ぽん」「金のつぶにおわなっとう」。いずれも強いブランド力を持っている |

今年が創業204年目という食品老舗のミツカングループ本社(愛知県半田市)が、間接業務の効率化で大きな成果を上げている。グループ会社や全国の拠点それぞれに散らばる人事や経理、総務といった間接業務を1つの組織に集約することでコストの削減と業務品質の向上に結びつけるシェアード・サービスが奏功している。シェアード・サービス子会社の名はミツカンビジテック(愛知県半田市)。同社の売り上げは、グループ内の企業に間接業務をサービスとして提供することで受け取るものだ。

ミツカングループ本社は2007年2月期に連結売上高1611億円、経常利益128億円を計上している。ここ数年、売上高は数%ずつの増加傾向にあるし社員数も増え続けている。当然、間接業務は増えているはずだが、グループ内全体の経理や総務、情報システムといった業務を一手に引き受けているビジテックの売上高は55億円前後で推移している。同社設立から10年近くがたちながら業務の効率化がいまだに進んでいるということだ。

ミツカンがシェアード・サービスを導入したのは、1998年12月に分社型カンパニー制に移行したのがきっかけ。背景にあったのは、事業の多角化と、海外での買収や業務提携といった国際化である。各事業部門がそれぞれの本業に専念して機動的に動ける体制を構築することが目的だった。

|

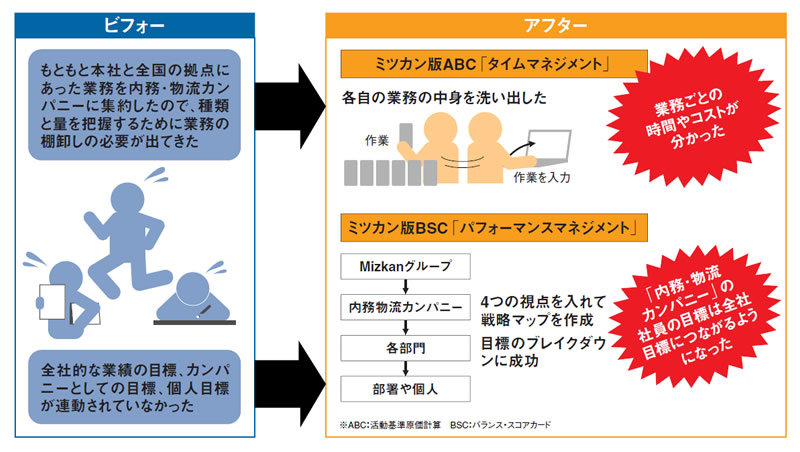

| ●2つの経営手法がミツカングループの間接業務改革で重要な役割りを果たしている [画像のクリックで拡大表示] |

毎日の業務を入力

組織改変によって、経理や人事、総務、情報システムを担当するミツカンビジテックと物流を請け負っているミツカンロジテック(愛知県半田市)の2社が「内務・物流カンパニー」としてグループ全体の間接業務を引き受けることになった。それまで人事や総務、経理、商品の受注などの業務は本社と全国の拠点に分散していた。

全国の間接業務を集約したミツカンビジテックがまず取り組んだのがミツカン版ABC「タイムマネジメント」である。ABC(Activity Based Costing、活動基準原価計算)とは業務にかかったコストや時間を、業務の種類別や顧客別に配賦して内訳を把握するという原価管理手法。各社員が自らの業務を振り返ってイントラネットに業務の種類とどの会社向けにやったものなのか、どれくらいの時間がかかったのかを書き込んでいく。

ビジテックのシステムでは、6分単位での入力が可能だが、負担を軽減するために30分ごとに記録している。入力は基本的に当日。未入力の社員には電子メールや電話で入力の指示が来るが、入力のタイミングについて厳しく定めたルールはない。タイムマネジメントを運用すれば、グループ会社Aの給与計算業務に費やされた人件費などのコストと時間が分かる。ビジテックはグループ内の企業と1年ごとに契約を結んでいるので当然こうした数値は更新の際に参考になる。各グループ会社としても間接業務に対してのコスト意識が植え付けられる。電話による商品受注をビジテックに依頼するより、メールによる受注に切り替えたほうが安いかどうか、といった判断ができる。

仕組みとしては、まず各社員の日々のパソコンへの入力から業務ごとの人件費が分かる。人件費に電話などの諸経費を合算したものが、給与計算や商品受注など業務ごとのコストになる。次にその業務コストを、対応した時間や伝票の数などで各グループ会社ごとに配賦する。これでグループ内の各企業の間接業務のコスト構造が明らかになる。

タイムマネジメントの導入に際しては、1999年にコンサルティング会社とプロジェクトチームを立ち上げた。プロトタイプを1年間、一部の部門で運用し、問題点の洗い出しと解決に当たった。カンパニー制に移行して新たに立ち上げたシェアード・サービス子会社としては、まず全社的にどのような間接業務がどれだけあるのかを把握しなければならない。ミツカンビジテックではそれにタイムマネジメントを活用したのだ。事実、業務の棚卸しには効果が上がったし、拠点ごとに異なっていた作業手順の共通化なども進んだ。

ただしタイムマネジメントは、「見える化」につながってもそれ自体が業務改善ではない。導入による効果は長く続くものではない。「導入の効果が出たのは最初の2~3年ほど。3年もすればコストダウンにも限界が見え始めてきた」(ミツカンビジテックの関口康雄経営管理課課長)という。

ABCに加えてBSCを導入

こうして停滞気味になっていた間接部門改革に乗り出したのが、2005年に就任した野々山幸夫ミツカンビジテック社長だ。野々山社長は内務・物流カンパニーのカンパニー長とグループ本社の取締役人事チームリーダーも兼任。それまで生産畑が長かった同氏が間接業務の現場を見た時に思ったのが「みんな頑張っているけど、何のための改善や努力なのかが見えにくくなっている」ということだ。見える化してもその業務が全社の利益に貢献している実感がなければモチベーションもわかないし、全社目標との位置づけを明確にしなければ「改善のための改善」になりかねない。

野々山社長は、まずカンパニー制移行時からの「サービスカンパニー」という名称を「内務・物流カンパニー」に変更した。「サービスという響きには『やって当たり前』『無料』というイメージがある。より誇りを持って働ける存在感のある企業にしたかった」(野々山社長)

次に内務・物流カンパニーの社員一人ひとりの仕事が、グループ全体の業績につながっているという意識を持たせる仕組み作りを練った。そこで行き着いたのがミツカン版バランス・スコアカード(BSC)「パフォーマンスマネジメント」である。野々山社長が工場にいたころ、近くの部署で運用していてBSCに興味を持ったという。

|

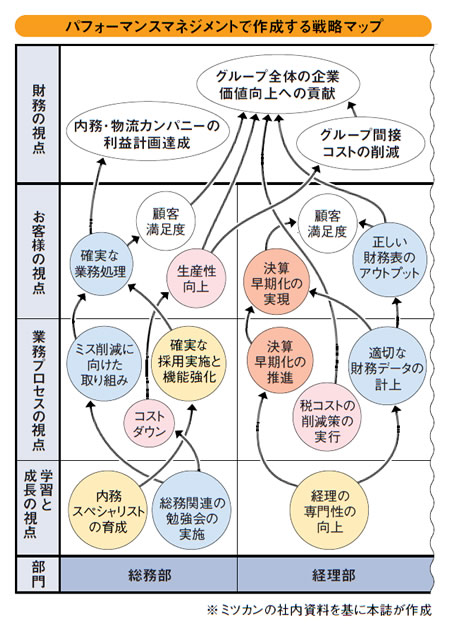

| ミツカン版BSC「パフォーマンスマネジメント」の戦略マップの一部。情報システム部とミツカンロジテックでも同様のマップを作っている |

経営戦略立案・実行評価のフレームワークであるBSCをうまく運用すれば、全社的な業績の目標と個人の業務をつなげることができる(224ページの図を参照)。4つの視点でKPI(重要業績評価指標)を設定して各目標の達成度を測り、戦略実行の進ちょくを把握するのがBSCである。

結果よりプロセス重視へ

経理部門を例に取ると、まず「財務の視点」は、ビジテックとグループ本社の両方の財務目標となる。次に来る「顧客の視点」は、財務目標の達成に大切な「決算の早期化の実現」「正しい財務表のアウトプット」である。具体的なKPIは、年次・月次の決算の短縮日数である。その下の「業務プロセスの視点」では、「経費締め日変更件数」「振込み処理ミス件数」を掲げた。最後の「学習と成長の視点」は「税理士試験・簿記試験の合格者数」「経理承認者会議・勉強会の開催数」などだ。パフォーマンスマネジメント導入当初は、戦略マップ作りに慣れておらず、KPIが結果指標に偏り過ぎていた。導入から3年目を迎えてプロセス指標の充実を図り改善を続けている。

野々山社長は「ABCとBSCの2つが改革の両輪となっている」と強調する。タイムマネジメントに数年がかりで取り組むなかで全国の拠点から集約した間接業務の棚卸しは済んだ。そこから、さらに改善を推し進めるために必要だったのがパフォーマンスマネジメントだったのだ。「決算の早期化が進んだり経理のミスが減ったりと様々な場面で業務品質も向上している」と関口経営管理課課長は話す。冒頭に挙げたようなコスト削減だけではなく、品質面での効果が出ている。

|

| 野々山幸夫社長(左)と経営管理課の関口康雄課長。野々山社長はミツカングループ本社の取締役人事チームリーダーも兼ねる |

今後、内務・物流カンパニーはグループ本社やほかのカンパニーからの要望を聞いて、定型的な業務だけではなく企画に近い間接業務にも取り組んでいくという。ミツカンは社名が中埜酢店からミツカングループ本社に変わっても、八代目中埜又左エ門和英社長に至るまで創業一族が社長を務めている非上場企業。株主の厳しい視線にさらされなくても、業績向上に向けた自律の意識と改善活動への意欲が欠かせない。パフォーマンスマネジメントとタイムマネジメントの定着はその一助になるはずだ。