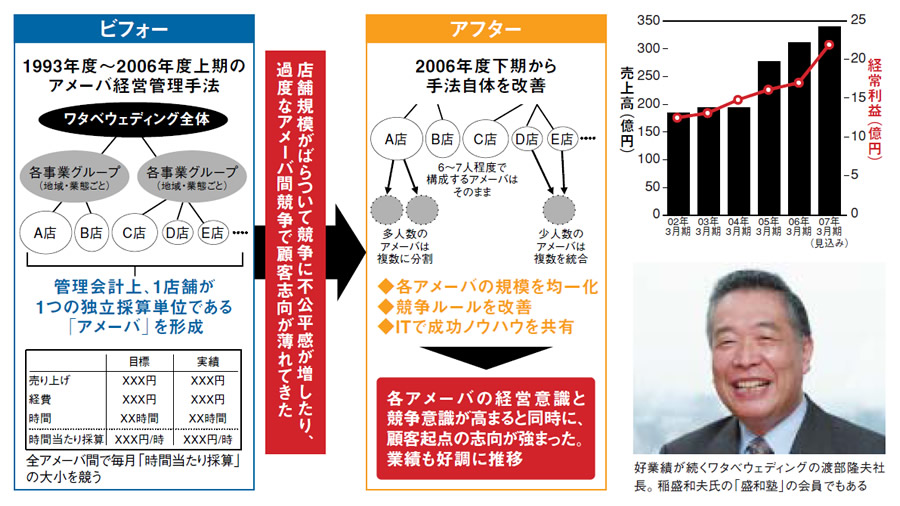

海外挙式にも積極的な総合ウエディングサービス大手のワタベウェディング。この6年で年商2倍の340億円という急成長を根幹で支えたのは、渡部隆夫社長の肝入りで1993年に導入した「アメーバ経営」手法だ。しかし導入から約13年がたち、弊害が目立ち始めていた。2006年度から手法自体を改善し、年商500億円・利益率10%に向けて好発進した。

|

| ワタベウェディングの国内店舗は現在50以上。直営の式場も北海道から沖縄、海外まで約40ある |

「みなさん、アメーバ経営とは何でしょうか。その原点は顧客満足にあり、アメーバチームの全員が協力して顧客支持を獲得、その結果として利益を上げるものなのです」―。秋の結婚式シーズンを間近に控えた2006年8月、目黒雅叙園(東京・目黒)で開催した全社集会で、島崎昌彦常務は1000人を超す聴衆に切々と訴えかけた。1993年に導入したアメーバ経営手法に、いくつかの弊害が生じていたからだ。同手法は京セラ創業者の稲盛和夫氏が考案したもの。京セラのコンサルティング子会社がグループ外の企業への導入事業を手がけており、ワタベウェディングはその第1号事例である。

渡部社長や島崎常務をはじめとした経営陣は、100以上ある「アメーバ」という小集団のチームリーダーに経営意識を根付かせるという点では、同手法に大きな手応えを感じていた。どのリーダーも自分が担当するアメーバの売り上げを最大にし、経費を最小にする努力を惜しまない。アメーバ間の競争意識も非常に高い。

ところが、会社の急成長に伴い事業内容が複雑になるとともに、社員もアメーバも数が増えた。さらに手法自体が目的化し、アメーバ経営を導入した理念が形がい化しつつあった。その結果、一つひとつのアメーバが部分最適に走り過ぎ、顧客満足の向上に反する事象が顕在化してきたのだ。アメーバ間の競争条件に不公平さが目立つようになり、不満を抱える者も出てきた。

そこで2006年度下期(2006年10月~2007年3月)から、アメーバ経営手法を大幅に改善。国内の婚姻数が減少するなか、この改革が功を奏し、2006年度は売上高340億円、経常利益22億円と大幅な増収増益を見込む。これで9期連続増益だ。経常利益率も前年度の5.5%から6.5%に拡大。2010年度までの中期事業計画で掲げた目標値である売上高500億円、経常利益率10%の達成に向けて大きく一歩踏み出せたのである。

|

| ●総合ウエディングサービス大手のワタベウェディングは、2006年度下期に「アメーバ経営」手法を徹底的に見直しした [画像のクリックで拡大表示] |

優れた経営手法ゆえの弊害が顕在化

京セラ以外にも300社以上が導入しているアメーバ経営手法。ワタベウェディングでは具体的にどんな弊害が顕在化し、どんな手を打ったのか。一番大きな改善点は、アメーバの管理単位を変更し、競争条件をできるだけ公平にしたことだ。

従来は、1つの店舗や式場を1つのアメーバとして管理していた。会社が小さかったころは、どのアメーバも人員数や提供できるサービスの品ぞろえに大きな差はなかった。現在は3人の店舗もあれば、50人を超す店舗もある。しかも集客力や家賃などの立地条件にも大きなバラツキが出ている。

アメーバ経営手法は、経営陣から見ると管理会計手法の1つにほかならない。売り上げや経費だけでなく、「時間当たり採算」という独自の指標を管理するのが大きな特徴だ。この指標は、月間売上高から月間経費を差し引き、月間労働時間で割ったもの。つまり、そのアメーバが1時間でいくらの儲けを出したかを表す。各アメーバのリーダーとメンバーたちがこの指標を高めるように日々知恵を出し合うことによって、「限られた業務時間を有効に使いながら、売り上げ最大、経費最小を目指す」という考えが自然と身につく。

同社には50以上の直営店舗があるが、これまでは店舗間で時間当たり採算の大小を競わせてきた。優秀な店舗は、年間表彰制度で讃えられ、賞与が平均よりも最大で20%高くなる。ところがこうした評価の仕掛けは、競争条件が公平なら多くの社員の士気向上にプラスに働くものの、不公平ならマイナスに振れかねない。

そこで2006年度下期から、「1アメーバ=6~7人程度」を基準に、人員数の多い店舗は複数のアメーバに分割し、少ない店舗は2~3つで1つのアメーバとみなすように変更したのだ。

さらに、単純にすべてのアメーバを横並びで競わせるのではなく、挙式やドレス販売、写真サービスなど提供サービスのラインアップと立地条件が似たアメーバ同士を競わせる体制に変えた。

併せて、年間表彰制度などでアメーバを評価する指標の1つとして、「GOP(売上高営業粗利益)」というホテル業界特有の指標を追加した。家賃が高過ぎる拠点は、努力して売り上げを高くしても時間当たり採算が高くなりにくい。そこで、家賃を考慮しないGOPでもアメーバの優劣を評価するようにして、家賃が高過ぎるアメーバに配慮したのである。ただし、アメーバリーダーに家賃交渉やより良い物件情報に敏感でいてもらうために、勘定項目から「家賃」を無くす措置は採らなかった。

管理会計だからもっと柔軟に運用していく

|

| 管理本部長を兼務する上田勝己常務。買収して経営再建を果たした目黒雅叙園の副社長でもある |

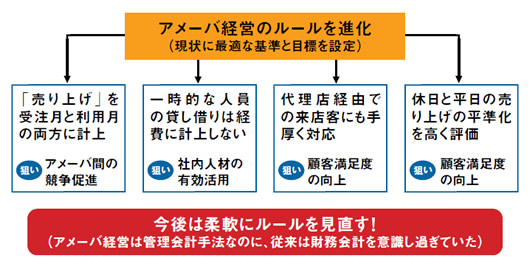

アメーバリーダーは毎月、採算管理表を作成する。この表には、時間当たり採算はもちろん、売上高、経費、労働時間を各項目とも細目に分けて記載する。今回の改革では、その運用ルールも大きく3点変更した。(1)売り上げは利用月だけでなく受注月にも計上、(2)他部門から人員を一時的に借りてきても経費はゼロ、(3)旅行代理店に紹介された顧客が海外の直営式場でブーケなどのオプションサービスを購入したら、国内店舗にも売り上げを計上―である。「これが財務会計なら適切でない変更点もあるが、アメーバ経営はあくまで管理会計手法。従来は堅苦しく考え過ぎていた。顧客満足と社員の士気を高めることを優先し、今後はもっと柔軟に採算管理表を運用していく」と、管理本部長を兼務する上田勝己常務は明言する。

|

| ●ワタベウェディングのアメーバ経営手法の改善点 |

まず(1)だが、従来は店舗や式場で顧客がウエディングサービスを申し込んだ時、その売り上げは実際に式を挙げる月の採算管理表のみに計上していた。しかし、結婚式は春と秋に集中し、月間売上高にばらつきが出る。閑散期は営業努力が弱まり、必要な備品を購入しないなど安易な経費削減策に走るアメーバが出る可能性が高い。

そこで2006年度下期から、(1)を適用したのである。これで閑散期であってもあきらめず積極的に受注を取ろうという意欲がわく。このほか、「受注は何月にたくさん取れるのか」「各アメーバの時間の使い方は適正であるか」という情報を、経営陣が正確に把握しやすくなるという利点もある。

|

| 店舗と式場の営業や運営の責任者である島崎昌彦常務。昨夏の全社集会でアメーバ経営の改革を訴えた。上海工場(写真上)にもアメーバ経営手法を導入 |

もちろん、業務の平準化には限度があり、曜日によっても来客数は大幅に変動しがち。これまでは来客が集中する時はアルバイトを雇うのが一般的だった。しかし、店舗が忙しい時でも本社の人手に余裕がある時もあると分かった。

そこで(2)が必要になる。忙しい店舗は手が空いている社員を“無料”で借りられるようにした。以前は1時間2000円の経費を採算管理表に計上していたが、アルバイトを雇うほうが安くて気軽だった。ところが社内に人手があるならアルバイトは時給1000円でも全社的にはムダな経費だ。

(3)の変更点は、より多くの顧客に対する満足度の向上が狙いだ。ワタベウェディングは多数の旅行代理店と提携し、旅行代理店のハネムーンツアー向けにウエディング・サービス・パッケージを提供している。ドレスのデザインとサイズを決めるために、旅行代理店を訪問した顧客も1度はワタベウェディングの店舗に来る必要がある。

ここにも弊害があった。旅行代理店経由で店舗に来る顧客は当然、新婚旅行にはお金をかけても、挙式は簡素に済ませたいという人が多い。だが、ドレスはもちろんブーケや写真などを豪華にする数々のオプションサービスへのニーズはある。この点に気づかず、提案営業をしてない店舗が多かった。あるいは一生懸命に提案営業をしても即決してもらえず、海外の式場に着いてから決断されてしまうと、売り上げは式場だけに計上され、国内店舗は管理会計上、“ただ働き”だった。

そこで(3)の変更を加えたのだ。そもそも国内でオプションサービスを丁寧に顧客に説明しておいたほうが、海外式場でその利用率は高まる。島崎常務によると、実は代理店経由の顧客から「そんなオプションを事前に知っていたら利用したのに」という声が相当数あったのだという。つまり(3)の変更は顧客満足度の向上にも直結する。まさに冒頭の島崎常務の言葉にあるアメーバ経営の理念を具現化した施策なのである。