地域密着を掲げて中小企業や個人事業主への貸し出しに力を入れる福岡銀行。同行が、ビジネスローンの審査期間を大幅に短縮した。BI(ビジネス・インテリジェンス)を活用して、ローン審査業務を改革したのだ。新システムを支えるBIは、組織全体の分析力も引き上げる。システムやノウハウの他行への水平展開も視野に入れる。

|

| 天神駅のすぐ近くにある、1971年に完成した新本店ビル。市内でもひときわ目立つ外観だ |

地銀大手である福岡銀行がIT(情報技術)を活用して融資業務を改革した。同行の中小企業と個人事業主向けのビジネスローンでは、顧客からの申し込みの翌日、緊急の場合には当日に審査結果を回答できるスピードを実現した。このスピードは地銀はもちろんのこと、メガバンクのビジネスローンを含めてもトップクラスだ。

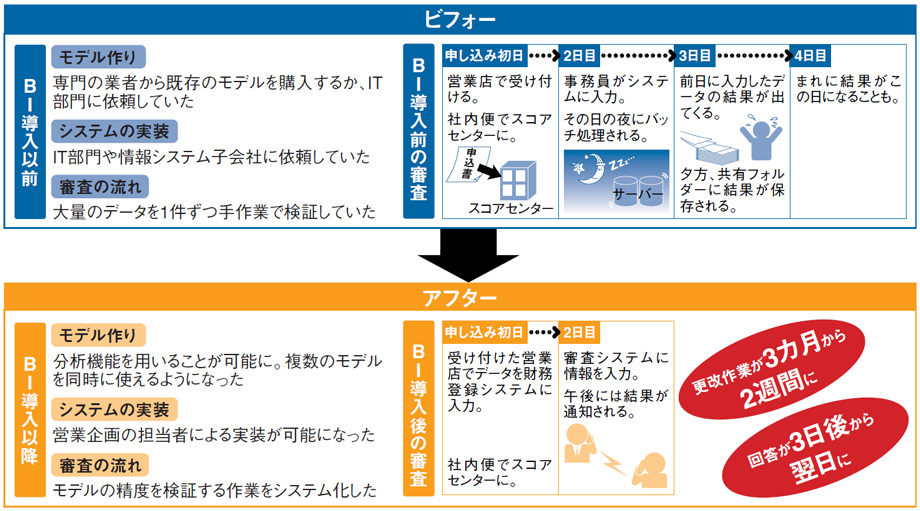

福岡銀行は、融資審査業務を昨年12月に新体制に移行した。従来は3日かかっていた回答期間を短縮できた背景には、データを収集し分析する仕組みであるBI(ビジネス・インテリジェンス)の導入とそれに伴った業務改革がある。

銀行業界では、2000年ごろから個人向けの融資を中心に自動審査システムが導入されてきた。過去の実績に基づいて作られたスコアリングモデルを基に貸し倒れのリスクを分析するITの仕組みだ。融資するかどうかの判断や融資する場合の金額や金利、期間を行員の経験や勘ではなく情報システムが蓄積したデータから分析して回答する。

福岡銀行では現在、新しいスコアリングモデルを作成中だ。4月にも更改するという。営業企画部営業企画第1グループの須永真昼まひる調査役は「昨年4月のモデル更改では、融資できる顧客の割合が1割ほど増えた。今年4月のモデルでもより精緻せいちなものを作りたい」と語る。福岡銀行の中小企業向け貸出残高は2005年度で2兆1250億円。2008年度は2000億円増を見込んでいる。新システムの活躍は当然織り込まれている。精緻なモデルは貸し倒れのリスクをさらに押し下げるものにもなるだろう。

|

| ●審査システムを再構築しモデルの内製化を実現 [画像のクリックで拡大表示] |

決算と定性情報を組み合わせる

例えば、法人向けの審査では過去2年分の決算情報に加えて、その企業の業種や経営方針といった定性的な情報を入力する。審査システムの回答は「1、2、 3、4、5、6、10」の7ランクのいずれかになる。1~6は「融資可能」。数字が小さいほど好条件となる。それぞれのランクに応じた金額や金利の限度が設定されている。申し込みを受け付けた営業店は、その限度内から顧客の希望条件の融資に応えることになる。

福岡銀行では個人と法人の両方のローンに自動審査システムを導入している。システムに求められるのは、スコアリングモデルの精度と回答までのスピード。精度を高めようと審査に時間をかければ他行に逃げられ、スピードを上げるために精度を犠牲にすれば貸し倒れのリスクは高まる。この両方を同時に解決する仕組み作りに福岡銀行は挑んだ。

まずはスコアリングモデルの精度を向上させる手段について述べよう。精度向上に欠かせないのが、モデルの鮮度だ。経済環境は刻々と変化する。会計制度の変更にも合わせて更新したほうが望ましいといわれる。

数年前の顧客情報を基に構築したモデルをずっと利用していれば、目の前の顧客の融資に正しい判断が下せない。1年に1回程度、モデルを新しくできればいいが従来は高いハードルがあった。ビジネスローンを企画する営業企画部に、スコアリングモデルを設計するノウハウがなかったのだ。データ・マイニングや統計の知識が必要だったからだ。

|

| ●中小企業を対象にしたローンは収益源に |

さらに作成したモデルを自動審査システムに実装する作業も自力ではできなかった。そのため、システム部門に依頼したり外注したりすることが常だった。スコアリングモデルは専門業者が作成したものを使うこともあった。ソフトウエアの改良も必要なため、1回のモデル更改にかかる費用は4000万~5000万円と高額だ。営業企画部情報統括室の初田亨主任調査役は「コストやノウハウの問題で更新を断念することもあった」と話す。

もう1つ問題があった。完成したスコアリングモデルは自動審査システムに実装されて実際の審査過程に投入される。新しいモデルが適正な判断を下しているかは、返済の状況が確認できる数カ月後に検証しなければ分からない。モニタリングと呼ばれる検証作業を、貸し出し1件ごとに行員が表計算ソフトなどを使って手間ひまをかけて行っていた。貸し出しの際の審査と異なり、モニタリングはシステム化されていなかったのだ。

モデルの内製化を図る

そこで目指したのがスコアリングモデルの内製化だ。営業企画部が自ら開発と実装を手がけ、コストを下げて更改の頻度を上げる仕組みを整えた。従来、システム部門が独自に作っていた自動審査システムに代えて、BIベンダーのSASインスティチュートジャパン(東京・中央)のデータウエア・ハウスを基盤にして新審査システムを作った。

新システムでは統計やデータ・マイニングにそれほど詳しくなくても分析を行えるため、スコアリングモデルは営業企画部の行員が作るようになった。同時に複数のモデルを搭載できるようになったので業種や規模によって使い分けることも可能になった。

モデルの設計からモニタリングまでをユーザー部門がこなすことで、スコアリングモデルのPDCA(計画・実行・検証・見直し)サイクルを回せる状況が整った。この結果、1度のモデル更改にかかる費用を2000万円程度に削減することができた。「1年に1度更新するとして毎年2000万円程度のコスト削減になる」(須永調査役)。内製化により新モデルの更改にかかる期間は2~3カ月から2週間程度に縮めることができ、より機動的に対応できるようになった。

モデルの更新頻度を上げることで精度の向上は可能になった。コストやノウハウの問題も解決できた。二兎を追う福岡銀行にとってのもう1つの課題は、審査のスピードだ。通常では3~4日かかっていたが、横並びではより良い条件を提示した金融機関に流れるだろうし、複数の金融機関に同時に融資を申請している顧客は少しでも回答が遅いと他行へ流れてしまう。

顧客が記入した借り入れ申込書はまずスコアセンターに社内便で送られる。従来はセンターで顧客情報が入力されて情報系システムに転送されてからスコアリングエンジンにも送られて審査されていた。転送は夜間バッチで処理されるので1晩かかった。現在は情報系システムを経由せずにスコアセンターからスコアリングエンジンに直接情報が転送されるようになり審査の回答までの時間が1泊分減った。

BICCの役割も

福岡銀行では新システム導入に当たって「SASゼミ」と呼ぶ研修を行った。昨年4月から週1回程度の勉強会、上京してのSASのトレーナーに受ける集中トレーニングや、トレーナーに福岡に来てもらっての研修などだ。

分析ツールは導入しても分析を一手に引き受ける組織を作ったり、使いこなせたりする社員を育てないと効果は発揮しない。こうしたサポートを行う機能・組織はBICC(ビジネス・インテリジェンス・コンピテンシーセンター)と呼ばれるものだ。研修を企画した初田主任調査役は「それほど大げさなものではない」と謙遜けんそんするが、このBICCの活動は範囲を広げている。

営業企画部では現在パソコンに詳しい派遣社員を迎え、BIツールの操作を教えている。データの加工やリポートの作成といった比較的簡単な作業を派遣社員に任せるためだ。BIツールの操作を派遣社員に教えるのは珍らしいが、行員は企画や商品開発に時間を割くことができる。

「BIツールはレベルに応じた分析ができる。基本的な操作はすぐに覚えられる一方で、訓練を積めばより高度な分析もできるようになる」と情報統括室の上野隆一副調査役は話す。組織的に分析ツールを使いこなそうという意図が感じられる。執行役員の福田知さとる営業企画部長は「様々な切り口で分析してどういう顧客にどういうニーズがあるかをとらえていく。モデルも状況に応じてころころと変えていくつもり」と話す。

|

| 執行役員の福田知営業企画部長(前列中央)とプロジェクトのリーダー的存在だった須永真昼調査役(前列右)ら |

福岡銀行は広島銀行と基幹系システムを共同で開発・運用している。昨年10月には九州親和ホールディングスと業務・資本提携を結んでいる。今年4月には熊本ファミリー銀行と経営統合し、持ち株会社のふくおかフィイナンシャルグループを設立する予定だ。BIを利用した高度な情報分析のシステムやノウハウが両行にも広がる可能性はある。