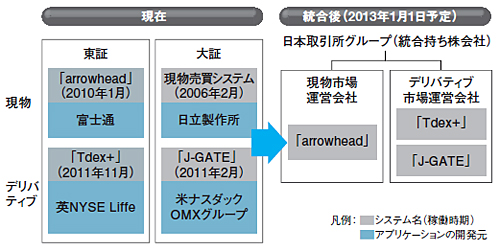

日本の証券取引所における史上最大のシステム統合が始まる。東京証券取引所と大阪証券取引所の経営統合に伴うプロジェクトだ(図)。東証と大証は11月22日、2013年1月1日付の経営統合に合意した。

両社が経営統合の効果として最も期待するのが、システムの運用・維持や減価償却など「IT費用の削減」(東証の斉藤惇社長)だ。重複するシステムの統合によって、最終的に年間70億円程度の削減を見込む。この金額は両社における年間IT費用の合計額の約4分の1、売上高の約1割に相当する。削減分を手数料の値下げ原資とするほか、「新たなIT投資に回して国際競争力を高める」(大証の米田道生社長)。

大証の米田社長は会見で「経営統合が成功するかは、システム統合の正否で決まる」と言い切った。まさに両社の命運を握るシステム統合。その正否を左右するのは二つの「スピード」だ。

一つは売買システムそのものの処理速度だ。コンピュータを利用した「アルゴリズム取引」などの普及を背景に、世界の証券取引所は0.1ミリ(1万分の1)秒の単位で注文処理スピードを競い合う。

スピード競争を勝ち抜くには、膨大かつ継続的なIT投資が必要だ。東証は売買注文を受信してから応答を返すまでの処理を2ミリ秒以下でこなせる株式売買システム「arrowhead」の開発に130億円を投じている。現物株の売買システムはarrowheadに統合するとみられるだけに、システム統合の際にarrowheadの処理スピードをさらに向上させることが必要になる。

もう一つのスピードは、経営陣の意思決定の速さだ。両社は1日も早くシステム統合の全体方針を決め、実行しなければならない。特にデリバティブ(金融派生商品)の取引システムについては、東証の「Tdex+」と大証の「J-GATE」のどちらを残すか決まっていない。仮に経営統合後しばらくは並存となれば、その分だけ経営統合効果が薄れる。

システム統合方針の検討は大きな経営課題だ。というのも、システムを統合するためには、その前提として商品の特性や取引ルールを統一しなければならず、高度な経営判断が欠かせないからだ。両社社長のほか、東証の鈴木義伯専務取締役と大証の狩野芳徳取締役というNTTデータ出身の2人のCIO(最高情報責任者)のリーダーシップが問われる。