「2015年3月期でのIFRS(国際会計基準)の強制適用は考えていない」「強制適用の決定から5~7年程度の準備期間を設定する」。自見庄三郎金融担当大臣の6月21日の発言が、IFRS対応を進める企業に衝撃を与えた。IFRSそのものを日本の会計基準として採用する強制適用が延期になる可能性が一気に高まったからだ。

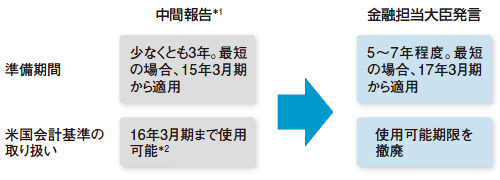

09年6月に金融庁が公表した「我が国における国際会計基準の取扱いについて(中間報告)」では、IFRS強制適用の決定を12年、決定後の準備期間を少なくとも3年としていた(図)。

*2 米国会計基準の取り扱いについては、中間報告ではなく内閣府令で定めている

自見大臣の発言では、12年に強制適用するかどうかを決定するのは中間報告と同じだが、適用時期が最短で17年3月期となる。従来は、早ければ15年3月期に強制適用が始まるとみられていた。

自見大臣の発言のきっかけは二つある。一つは、トヨタ自動車や日立製作所、三菱電機など製造業を中心とする21社が5月25日に金融庁長官宛てに提出した意見書だ。意見書はIFRSの強制適用に関して「国内外の動向を踏まえて議論すること」や「十分な準備期間や猶予措置を設けること」を求めている。16年3月期までしか利用できないとされていた米国会計基準で、引き続き開示できるようにとも要求している。

もう一つは米国の動向だ。日本が中間報告を出した09年6月、米国は14年に強制適用を開始するとしていたが、10年2月に15年以降に延ばす決定を下した。さらに米国会計基準とIFRSの両者を変更しながら違いをなくすことで、強制適用が可能かどうかを見極める方針を表明した。

金融庁は6月30日、審議会で適用方針などの議論を始めた。審議会での議論が最終的な結論になるので、適用の可否を決める12年まで審議は続く見込みだ。

すでに3社がIFRSの任意(早期)適用を始めていることからも、金融庁がIFRSを強制適用する方針は変わらない可能性が高い。審議会では適用時期に加えて、段階適用を含む適用方法などを議論するとみられる。

これからIFRS対応の準備を始める企業にとっては、適用開始が2年以上延びるのは朗報だ。12年の適用判断が出るのを待ってから準備を始めても間に合う可能性が出てきた。すでに対応を進めている企業はプロジェクトを中断するか継続するかなど、適用延期の影響を早急に検討する必要がある。

冷静に今後の動向を見極めることも欠かせない。審議会の内容はもちろん、IFRS改訂への影響を強める米国の動向を注視していくことが必要だ。