華為技術(ファーウェイ・テクノロジーズ)やZTEなど中国の大手通信機器ベンダーが目覚ましい成長を遂げている。商用LTE契約の受注でもトップに立つなど躍進が目立つ。一方で、大規模にして最重要の米国市場から排除されるという難局に直面しており、今後も成長ペースを維持できるかどうかの岐路に立たされている。

世界中の通信事業者がLTE(Long Term Evolution)の導入を進め、通信機器ベンダー各社は受注獲得に向けた激烈な争いを展開している。その中で商用LTE契約を最も多く獲得しているのは、中国の華為技術である。

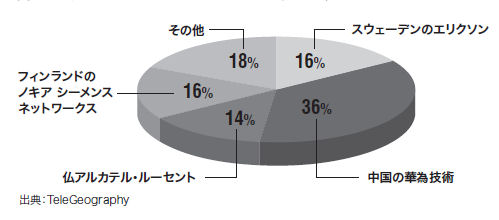

報道によると、華為技術は2010年11月中旬時点で18件の商用LTE契約を獲得している。この数は調査対象とした世界の50件のうちの36%に当たり、欧州の競合3社であるスウェーデンのエリクソン、フィンランドのノキア シーメンス ネットワークス、仏アルカテル・ルーセントそれぞれの2倍以上を誇る(図1)。米調査会社デルオロによる2010年第3四半期の通信機器市場シェアは、エリクソン(33.7%)、華為技術(20.6%)、ノキア シーメンス(19.8%)、アルカテル・ルーセント(16.2%)の順で、商用LTE契約では華為技術がいかに競合に先んじているかが分かる。取引先としては、商用LTEサービスを世界で初めて開始した北欧のテリアソネラ(ノルウェーの首都オスロのLTEネットワークを担当)、ボーダフォン・ドイツ、中国移動などの世界的に強い影響力を持つ著名な通信事業者が挙げられる。

契約数最多も1件当たりは少額

受注件数でトップの座にいる華為技術であるが、ビジネスとしては気掛かりな点もある。それは1件当たりの契約額では、最大手のエリクソンがトップということだ。同社は、テリアソネラによるスウェーデンの首都ストックホルムの商用LTEネットワークに加え、米国初の商用LTEサービスを開始したメトロPCSにも通信機器を供給している。

一方の華為技術は、前述の3社以外は比較的小規模の通信事業者からの受注が多い。例えばウズベキスタンのMTSとUcellから受注を獲得したが、こうした発展途上にある市場では何よりも契約額が優先されることがよくある。日本のある通信事業者も「華為技術の提示額は文字通りケタが違う(ほど安い)」と明かす。つまりエリクソンはこれまでの実績や密接な関係から成熟市場で強みを維持しており、一方の華為技術は低価格戦略で新興市場を開拓しているという構図に見える。これはZTEにも共通する。

通信事業者から見れば契約額が安いに越したことはなく、低価格戦略は今後も有効といえる。ただ、中国ベンダーの収益上のインパクトは受注件数に比してそれほど大きくないと考えられる。ごく最近では、中国ベンダーも競合他社と同等水準の契約額を提示している事例もあるようだが、これらの案件では契約実績や技術的な部分でかなり厳しい戦いを強いられている。

スプリントが華為技術とZTEを除外

ビジネスとして気掛かりな点はほかにもある。華為技術とZTEは現在、米国市場でのある出来事を発端として非常に厳しい状況に直面している。2010年11月5日付のウォール・ストリート・ジャーナルの記事によると、米国第3位の通信事業者スプリント・ネクステルがセキュリティ上の懸念から、50億ドル規模ともいわれる同社の案件から、華為技術とZTEの2社を排除したという。これは通信事業者としての判断だけではなく、米国政府が関与しているもようだ。関係筋によると、ゲーリー・ロック商務長官がスプリントCEO(最高経営責任者)のダン・ヘッセ氏と会談し、中国ベンダーに発注する場合の懸念事項を伝えたという。

同社はその後の12月、「ネットワーク・ビジョン」と銘打ったネットワーク統合プロジェクトを発表している。これは、現在運用している複数のネットワークを今後3~5年で新たなネットワークに統合するというもので、エリクソン、アルカテル・ルーセント、韓国サムスン電子の3社に発注したことが明らかになっている。このプロジェクトには華為技術とZTEも入札しており、スプリントは低廉な提示額に関心を持っていたとされている。しかしながらスプリントは、商務長官の働きかけにより華為技術とZTEへの発注を見送るという形で政府の意向をくんだ可能性が高い。別の関係筋によると、スプリントの判断は中国ベンダーの提供能力・品質に懐疑的だったことも一因となっているという。