アクセンチュア IFRSチーム

システムインテグレーション&テクノロジー本部

シニア・マネジャー

小林 裕義

複数元帳とは,複数の会計基準の総勘定元帳を会計システムにあらかじめ設定しておき,各基準の仕訳をそれぞれの元帳に記帳する仕組みを指します。元帳として,たとえば「IFRS(国際会計基準)用」と「各国基準用」を用意します。

税務は各国独自の基準に基づく

複数元帳が有用なのは,IFRSのアドプション(強制適用)が実施された後も,税務については各国独自の基準に基づく可能性が高いからです。

日本ではアドプションを含めたIFRS採用の検討が進んでおり,現時点では2015年3月期,もしくは2016年3月期から強制適用される見通しが有力です。すでにEUでは2005年にIFRSの強制適用が完了しており,米国も2014年の強制適用に向けて検討中です。IFRSは世界的な潮流であり,連結会計基準の変更は避けて通れないと言えるでしょう。

ただし税務については,諸外国の動向を見る限り,IFRSの強制適用後も当分は日本独自のものとして残ると考えるべきです。つまり,連結ではIFRSに基づく財務報告が必須になる一方で,税務については引き続き各国独自の基準で財務報告を作成する必要があるわけです。

特にIFRSに基づく元帳は,2つの理由で重要です。

1. マーケットに開示するのはIFRSに基づく財務諸表であり,しかもIFRSと各国基準の差異はより拡大することが予想される。このため,日々の業務オペレーションや会計処理は,IFRSに基づいて実施すべきである

2. IFRS対応により業務量が増加し,かつ連結対象範囲も広がる。その中で,「期末後45日以内の連結開示」という要請に応えるためには,日本基準や米国基準に基づく財務諸表からIFRSに基づく財務諸表への調整仕訳や組替で対応するのでは間に合わないリスクが想定される

複数基準元帳を持つのが理想

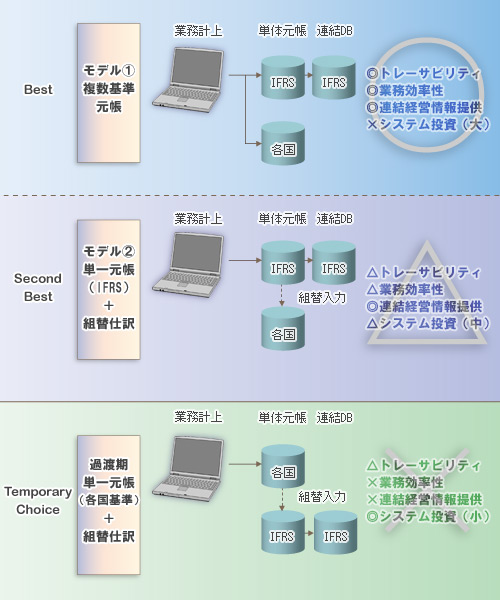

IFRSと各国基準による会計処理を迅速で,確実で,かつ効率的に実行するためには,会計システムの根幹である総勘定元帳の設計が何よりも重要になります。総勘定元帳の持ち方としては,以下の2つのモデルが有効です(図)。

モデル1:複数基準元帳

IFRS用と各国基準用の複数の総勘定元帳を会計システムに予め設定しておき,日々の取引の都度,各基準の仕訳を各元帳に記帳します。

モデル2:IFRS単一元帳+各国基準への組替仕訳

IFRS用の総勘定元帳だけを会計システムに設定し,日々の取引のたびに,IFRS基準で仕訳を記帳します。各国税法や会社法への対応が必要なタイミングで,各国基準への組替仕訳を入力し,各国基準の総勘定元帳を作成します。

モデル1の場合,各国基準元帳から日々の取引明細単位で整合性のある会計情報を提供します。このため,組替仕訳入力が必要なモデル2に比べて,会計監査や税務調査の際のトレーサビリティ(追跡可能性)を確保できます。

業務効率や内部統制の観点でも,モデル1はモデル2よりも優れています。モデル1は複数基準仕訳の各元帳への転記をシステムが識別できるのに対し,モデル2では常に人間の判断を必要とするからです。

ただし,モデル1は複数元帳を保持するため,モデル2よりもシステム構成が複雑になり,導入コストは大きくなる点に留意する必要があります。

IFRSの早期対応が必要であれば,「各国基準の単一元帳+IFRSへの組替仕訳方式」というモデルも考えられます。このモデルだとシステム構成を変更する必要がないので,大きなIT投資は発生しません。一方で,IFRS準拠の連結経営管理に必要な鮮度の高い会計数値を取得するのは困難です。グループ企業経営にとっての長期的な視野に立ったIFRS対応モデルとは言えません。

IFRS対応による業務の変更や財務報告への影響が少ないと判断できる場合は,運用コストと導入コストのバランスを検討してモデル2も選択できます。ただ,組替方式は業務が複雑化し,人による判断業務が残り,かつ,高コストになります。過渡期の暫定対応にとどめるなど,採用にあたっては慎重な検討が必要です。

元の記事で執筆者名が誤っていたので修正しました。本文は修正済みです。 [2009/10/8 16:50]