アクセンチュア IFRSチーム

経営コンサルティング本部

財務・経営管理 グループ シニア・マネジャー

吉川 毅

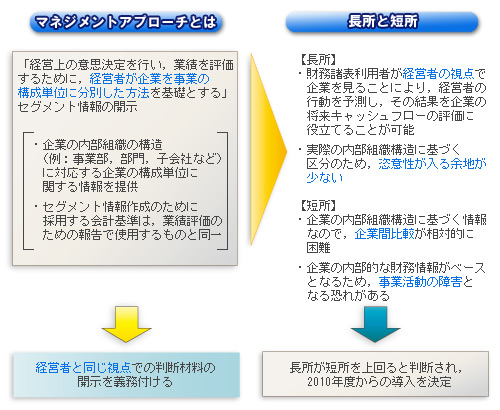

マネジメントアプローチは,セグメント情報の開示にあたり,経営上の意思決定を行い業績を評価するために,経営者が企業を事業の構成単位(セグメント)に分別する方法を基礎とする考え方です。IFRS(国際会計基準)ではマネジメントアプローチに基づくセグメント情報の開示を求めています(図)。

合理的な根拠に基づいて行う予測情報の開示が必要に

IFRSを採用した企業は,「経営者が合理的な根拠に基づいて行う予測」に基づいた財務数値を開示する必要があります。

IFRSでは,「予測」という要素が当期の決算数値に直接影響する項目がいくつか存在します。固定資産計上時に,除却に必要な費用を予測して債務として計上する「資産除去債務」,投資時点に見積もった回収が見込めない場合,減損処理を求める「固定資産減損会計」などが代表例です。

企業合併の場合も,損益の予測が当期決算に対して大きな影響を与えます。例えば,買収時に見込んだ収益が実現困難になった場合,のれん代の減損処理を義務付けています。

業績予測は従来から実施していますが,これまでの予測では総じて保守的な「堅い」数値を開示する傾向にありました。予測が達成できなかった場合の株価下落のリスクを避けるためです。

しかし,IFRSを採用した企業は「堅い予測」ではなく,合理的な根拠に基づく妥当な予測を外部に説明する必要が生じます。IFRSは将来キャッシュフロー予測を重視した会計基準であり,固定資産投資や事業買収などの際に見積もった予測よりも,「堅い予測」の数値が悪いと,減損会計などにより当期の決算を悪化させ,株価を押し下げる要因となる可能性があります。

開示情報と社内情報が接近する

ここでいう合理的な根拠に基づく予測とは,まさに経営者が各事業の執行責任者に対して求めるものと同じです。つまり,マネジメントアプローチに基づくセグメント情報を開示することは,経営者と同じ視点での判断材料を開示することを意味します。

IFRSの導入を契機として,開示情報(制度会計)と社内管理情報(管理会計)は情報の質に関して相当に接近していくと言えます。IFRSの導入はIR(投資家向け広報)のあり方にも大きな変革を求めるものだとみなせるでしょう。マネジメントアプローチに基づくセグメント情報の開示は,日本の上場企業にはコンバージェンス(収斂)の一環として,2010年度から適用されることが決定しています。

マネジメントアプローチに基づくセグメント情報を開示すると,企業の内部情報を外部に公表することになるので,競争上不利益が生じるのではないか,という議論もあります。確かに経営者と同じ視点での判断材料を提供しなければならないとなると,これまでとは違うレベルの情報開示が必要になります。

しかし,事業執行上の情報開示まで求めているわけではありません。加えて,開示情報の信頼性が向上するメリットは大きいと考えられます。このため,IFRSではマネジメントアプローチによるセグメント情報の開示を義務付けることになりました。企業はセグメント別に資産科目を開示するために,セグメント別の資産効率や投下資本(キャッシュ)の回収状況をこれまで以上に意識する必要があります。