アクセンチュア IFRSチーム

経営コンサルティング本部

財務・経営管理 グループ シニア・マネジャー

小野寺 拓也

研究開発費とは,研究および開発の局面における支出のことです。研究開発に成功し,新製品を販売して収益が期待できる場合は,資産性があると考えられます。研究開発の成否やその価値を評価することは難しいため,IFRS基準と日本基準は会計処理の方法を定めていますが,考え方は大きく異なります。

そもそも,「研究」「開発」とは何を指すのでしょうか。IFRSでは以下のように定義しています(「研究開発費に関する論点の整理」(企業会計基準委員会)よりIFRS定義の翻訳を引用)。

1. 研究とは,新しい科学的または技術的な知識および理解を得る目的で実施される基礎的かつ計画的調査をいう

2. 開発とは,事業上の生産または使用の開始前における,新しいまたは大幅に改良された材料,機械,製品,工程,システムまたはサービスによる生産のための計画または設計に関する,研究成果または他の知識の応用をいう

現在の日本基準では,研究開発費は発生時に全額費用処理すると定めています。研究開発の不確実性を考慮しているからです。一方,IFRSでは,資産価値を適正評価するという観点から,開発局面における支出は一定の要件を満たす場合に,無形資産計上が必要としています。

ここでいう一定の要件とは,以下の6つを指します。

- 技術的に実現可能である

- 無形資産を完成させ,使用または販売する意図がある

- 無形資産を使用し,販売する能力がある

- 将来の経済的便益をもたらす可能性が高い

- 無形資産を完成させ,使用または販売するための適切な技術的資源・財務的資源などの資源が入手できる

- 無形資産に帰属する支出を信頼性をもって測定できる

計上した無形資産は,その耐用年数にわたり規則的に配分(償却)する必要があります。耐用年数は「経済的効果の及ぶ期間」と定められており,一律何年とは決まっていません。耐用年数を確定できない無形資産は償却してはならない,としています。

IFRS適用による影響が大きい業界としては,ハイテク・自動車が挙げられます。こうした業界では定期的に新しい商品を発売する必要があるため,多額の費用を日々の研究開発に投じています。販売する新製品の収益性も,ある程度高い確度で見込めるので,開発費の資産計上が必要になります。

同様に多額の研究開発費を計上している製薬業界はどうでしょうか。この場合は,当局による許認可がおりるまでは,製品化が明らかになっているとは言えず,投じた開発費に対する収益は不確実です。このため,研究開発費の多くは費用処理されることになり,IFRSによる影響はそれほど大きくないと予想されます。

開発費資産計上に求められる管理

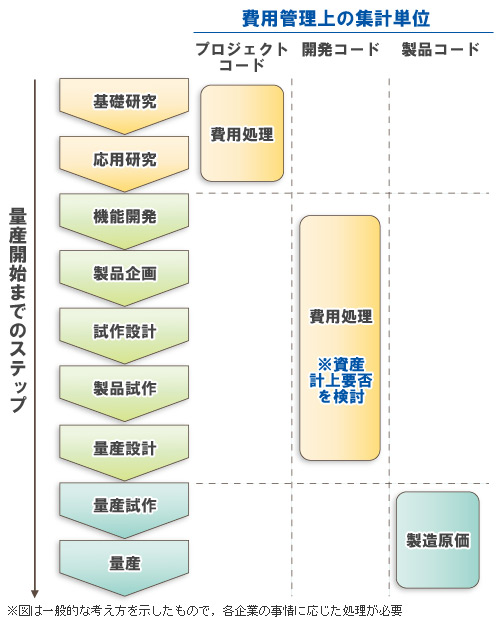

研究開発費を多額に計上し,その結果として収益が見込める企業がIFRSを適用すると,研究開発費の一部を資産計上する必要が生じます。これに対応するには,研究開発局面の費用と発売予定の製品をひも付けして管理しなければなりません(図)。

収益性管理の仕組みづくりに取り組む企業の中には,管理会計の一部として研究開発費管理を行うところもあります。研究開発費の投資採算性を明らかにするのが狙いです。ただ,実際にそのような管理ができているのは一握りの企業にすぎません。対応関係が不明確,定常的に研究開発費を支出している,などを理由に,特に管理していない企業が大半を占めます。

IFRSを適用して研究開発費を無形固定資産として計上するためには,上述の要件を識別できる研究開発費の管理体制と,開発単位で適切に費用を集計するプロセスを構築する必要があります。

研究開発費の管理体制を構築する際には,人材や資金の投入計画を含む実現性のある開発・製品化計画や,開発完了後の生産・販売計画が必要になります。それらの計画では,内部統制の一環として決めた手続きのもと,進捗管理が可能なプロセスを整えなければなりません。

開発単位で適切に費用を集計するプロセスを構築する際には,さまざまな開発案件を対象に,開発に要する各種費用を一定期間に渡って合理的に集計できるようにする必要があります。費用処理であれば,支出の属する期に計上して処理は完了します。資産計上の場合は,関連する開発活動についての費用を継続して集計した上で,資産金額の適正性を確認できるよう事後的に遡及できることが求められます。

このため,一定規模の複数の開発プロジェクトを同時に実施するような企業は,開発費集計プロセスを整備するだけでなく,費用集計から資産計上・償却までを一貫して管理できるシステムが不可欠となります。