アクセンチュア IFRSチーム

システムインテグレーション&テクノロジー本部

マネジャー

橘 悟

グローバル・ロールアウトは,世界各地にグループ会社をもつグローバル企業が,グループ全体で共通システムを構築する際のアプローチです。システムを効率的に展開するには,IFRS(国際会計基準)に基づく標準テンプレートの利用が適しています。

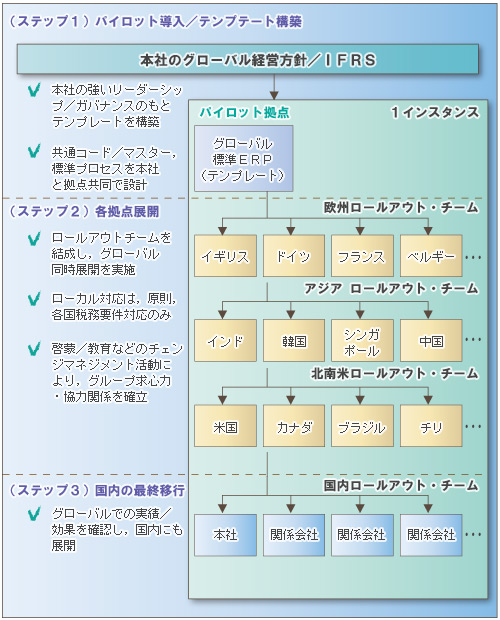

グループ全体での業務の標準化や,システムの運用コストの低減などが,グローバル・ロールアウトの目的です。手順としては,本社が主導してグローバル標準となる業務プロセスやシステム機能に関する要件を定義することで,標準テンプレートを作成します。このテンプレートをまずパイロット拠点に導入し,その後海外のローカル拠点に順次展開していきます(図)。

IFRS対応と組み合わせて検討

IFRSは,外部に報告する連結財務諸表に関する要請と見なすことができます。情報システムに関して言えば,その影響範囲はグループ全体の会計システムのなかで,機能をどのように配置すべきかにまで及びます。その裏には,本社や関係会社,現地法人など「法人格単位の会計ルール/経営管理」から,1つのグループ企業体としての「グループ全体としての会計ルール/経営管理」へと変革する必要があるという考え方があります。

IFRSで統合したグループ企業体を支える事業インフラを整備しなければならない以上,グループ共通の情報システムを構築するのはごく自然な流れです。そのシステムを効率的に世界各地の拠点に展開するには,IFRSに基づく標準テンプレートを利用したグローバル・ロールアウトが最も適しているといえます。

パイロット拠点は,標準化や展開がしやすいかを考慮して選定することが重要です。日本本社でテンプレートを開発し,各国へ展開するという形に加えて,海外拠点をパイロット拠点に選定することも考えられます。グローバルへの展開を考えると,日本の本社から始めると,かえって道のりが遠くなる恐れがあるからです。

日本の本社から始める場合,日本語や日本の複雑な組織構造や独自の商慣習という問題があります。多くの国々ではビジネス言語は英語であり,組織も日本より単純なケースがほとんどです。IFRS対応という点でも,欧州はIFRSの母国ですし,米国は日本の一歩先を行っています。

海外から始めることも視野に入れて検討する必要があるのは,このためです。日本本社以外のグローバル地域から展開を始め,グローバル全体の成功モデルを確認・評価したうえで,日本の本社に展開するというのも1つのアプローチでしょう。その際は,IFRSの強制適用日を見据えて,システムの最終移行をかける必要があります。

チーム体制やブロジェクト体制の組み方が左右する

グローバル規模での情報システムの構築を成功させるための要因として,大きく2点が挙げられます。

(1)グローバル・ロールアウトチームの組織化と,統一した導入方法論の活用

IFRSの早期適用あるいは強制適用の時期に間に合わせるには,グローバル・ロールアウトチームを組む必要があります。このチームが,複数拠点をまたいで同時に展開される導入プロジェクトを組織化する役割を果たします。

プロジェクトを進めるにあたり,複数拠点のメンバーで整合性のとれた形でマイルストンの設定,作業の進め方の設定,成果物の受け渡しを実施する必要があります。それには,これらの作業に必要な方法論一式を共通言語として定め,その方法論を利用してプロジェクト全体を運営することや,全拠点の作業を同期させることが重要です。

これらの作業は難易度が高いので,経験あるグローバル人材,あるいはグローバルネットワークを持つ外部の知恵や力を活用することも成功要因の1つといえます。

(2)社内のプロジェクト体制の組み方

日本企業では従来から,システム化プロジェクトを情報システム部門主体で進める例が多かったと思います。ただし,グループ共通情報システムの構築は経営革新そのものであり,大幅な業務改革や組織改革を伴います。そこでプロジェクトの成功には,以下が鍵となります。

- CEO(最高経営責任者)/COO(最高執行責任者)など経営トップをリーダーとする

- 情報システム部門だけでなく,財務・経理部門などのユーザー部門もプロジェクト推進の中核とする

- 本社による統制や予算管理のもと,各拠点の選抜メンバーが参加した検討領域ごとにリーダーシップ委員会を設置し,グループ全体を巻き込む

元の記事で執筆者名が誤っていたので修正しました。本文は修正済みです。 [2009/10/8 16:50]