アクセンチュア IFRSチーム

システムインテグレーション&テクノロジー本部

シニア・マネジャー

大野 純一

ERP(統合基幹業務システム)パッケージは,業務改革を推進するツールとして利用できる点が最大の特徴です。IFRS(国際会計基準)に対応する際に,この特徴を生かすことができます。

継続的な制度変更に有効

ERPパッケージのことをご存じの方も多いと思いますが,人・物・資金・時間といった経営資源の配分に関する意思決定を包括的,かつタイムリーに支援することを目的としたパッケージ・ソフトウエアを指します。調達,生産,販売などのサプライチェーン,財務,管理などの会計,人事といった企業の基幹となる業務領域を中心に標準機能を用意しています。

ERPパッケージが備える標準機能は,各業界の代表的かつ標準的なグローバル企業の主要なビジネス・シナリオに対応しています。業務プロセスの標準化や簡素化が主な目的です。ERPパッケージの背景にある設計思想を読み解きつつ業務プロセスを整理し,できるだけ標準機能を活用することで,業務改革を遂行できます。IFRSに対応する際には,この特徴が生きてきます。

システム構築や運用・保守の手間を低減できるのも利点です。ERPパッケージの標準機能は,比較的簡単なパラメータ設定で利用できます。このため,システムの構築時に標準機能の利用を徹底すれば,自前での開発(カスタム開発)に比べ短期間でシステムの導入が可能になります。

システム運用・保守の際も容易になります。制度変更などに対応した機能の追加や拡張を,パッケージの開発ベンダーがバージョンアップの形で提供するからです。IFRSのような制度に継続的に対応していく際に,こうした利点は重要になります。

IFRS対応に必要な機能を備える

IFRS対応でのERPパッケージのメリットを,もう少し具体的に見ていきましょう。何と言っても,必要となるシステム機能を保持していることが一番のメリットです。そもそもIFRSが影響する業務プロセスは,いずれもERPパッケージがかかわっています(表)。

| 業務プロセス | 業務プロセスに影響を与える主なIFRS規定 |

|---|---|

| 会計の前方業務 | 収益認識,研究開発,外貨換算 |

| 資産会計・減損会計 | 資産除去債務,投資不動産,のれん償却,減損処理 |

| 金融商品会計 | ヘッジ会計,有価証券の評価,社債発行費・株式交付金 |

| 連結セグメント会計・経営管理 | 連結の範囲,セグメント情報 |

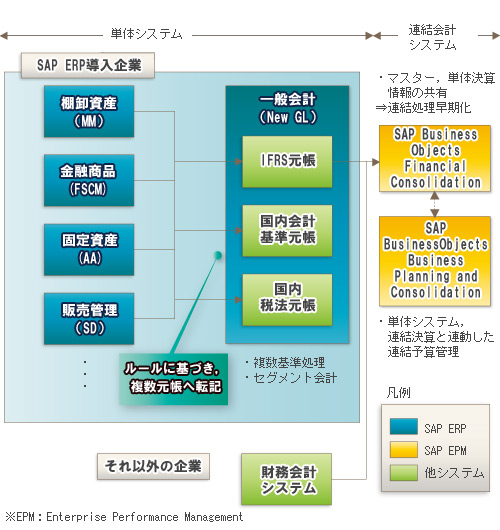

ERPパッケージの中でも特にIFRS対応が進んでいるのは,欧米市場での利用実績が多い独SAPや米Oracleなどの製品です。各社は,複数の会計基準の仕訳をそれぞれの元帳に同時に記帳する仕組みである複数元帳や,複数言語や通貨などのグローバル対応に加えて,IFRS対応の連結会計機能を提供しています。連結会計機能としては例えば,IFRS対応の勘定科目や財務諸表などのテンプレートがあります。SAP製品によるIFRS対応の例を図に示します。

先に説明したように,ERPパッケージの標準機能を利用することで,グループ全体での業務やシステムの標準化を推進しやすい点もメリットです。加えて,ERPベンダーが運営したり,ユーザーが自主的に運営するネットワークやコミュニティを利用できるというメリットもあります。こうしたネットワークやコミュニティを通じて,国内外の事例やベンダーあるいはSIerが提供する情報を参照・利用できます。

IFRS対応を前提としたERP導入プロジェクトのアプローチ

IFRSへの対応を前提とする場合,ERPパッケージの導入プロジェクトで考慮すべき点がいくつかあります。そもそもIFRSを適用すると,会計基準や経理処理のルールだけでなく,ビジネスの考え方や情報のとらえ方が大きく変わります。そのため,制度の見直しから業務やシステムの構築,運用までを包括的にとらえてプロジェクトを進めていく必要があります。

そのためにはまず,企業活動を支える事業インフラを「制度・ルール」「業務プロセス」「システム」「組織・人材」に分けてとらえる必要があります。IFRS対応は,これらすべてに影響を及ぼします。対応プロジェクトが複数になる場合,プロジェクト間の整合性維持が非常に重要になります。

影響範囲が広いため,業務プロセスやシステムの再構築に入る前に,IFRSに関する影響度分析と対応施策の検討を行う必要があります。特に,ERPパッケージを基幹システムとして利用する場合は,他社の事例や外部有識者の意見を参考にしたり,システム上の制約を確認しておくことが大切です。ERPパッケージの設計思想やシステム上の制約などによって,IFRS対応の要所は異なるからです。

この時点で確認しておきたい点として,例えば以下が挙げられます。

- すべての取引について,収益認識基準を変更する必要があるか

- 会計基準ごとに異なる減価償却を行うために,固定資産のマスターや管理機能をどのように改修すればよいか

- 既存ERPパッケージをバージョンアップする場合,アプリケーションを置き換える作業だけで済むか

このほか,システムの構築後に事業インフラを継続的に評価,見直していくことも重要です。

元の記事で執筆者名が誤っていたので修正しました。本文は修正済みです。 [2009/10/8 16:50]