アクセンチュア IFRSチーム

経営コンサルティング本部

財務・経営管理 グループ シニア・マネジャー

吉川 毅

連結経営管理とは,子会社を含むグループ全体(連結ベース)で経営管理を実行することを指します。親会社単体でなく,グループとして企業の業績の良しあしを判断する重要性は従来から指摘されていました。日本企業における海外での事業比率が急速に高まるにつれて,海外事業の管理という意味でも,連結経営管理はより重要になっているといえます。

ところが日本企業の多くは,海外事業の重要度が高まっているにもかかわらず,精度,スピード,詳細度合いともに不十分な経営情報しか得られていないのが実態です。海外での事業拡大のペースに管理の仕組みが追いついていないからです。

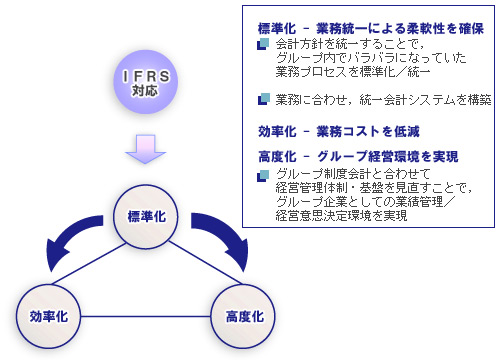

IFRSへの対応は,こうした問題を解決するチャンスとみなすことができます。IFRSの採用を機に,グループ全体の業務を標準化・効率化・高度化すれば,連結経営管理を高度化できると考えられます(図)。

IFRS導入を機にグループ全体の業務やシステムを標準化

会計数値の元になる業務プロセスが企業内部あるいはグループ企業間でバラバラ,という企業は少なくありません。IFRSの導入で会計方針を統一するのを契機として,業務プロセスを標準化,統一することも可能です。業務の統一に合わせて,基幹システム,特に会計システムを標準化することもできるでしょう。

業務やシステムを標準化しておくと,グループとしての経営意思決定に必要な情報を,同じ定義,詳細度合い,頻度で提供できるようになります。企業はそうした情報を利用して,意思決定の質を向上できます。

加えて,グループ全体としての変化対応力(柔軟性)を高めることにつながります。会計制度の変更だけでなく,ビジネス上の理由で業務プロセスを追加・変更する必要が生じるのは珍しくありません。業務やシステムを標準化しておけば,そうした場合に短期間,少ない工数で対応できることになります。

経営環境の変化と経営管理モデル刷新の必要性

いま説明した効果を得るためには,当然投資が必要となります。厳しい経済状況下で投資を抑制する企業は少なくありません。

しかし,企業を取り巻く昨今の環境変化を考慮すると,経営管理の質的向上はまさに喫緊の課題といえます。連結経営管理の高度化に向けた投資は,十分検討の価値があるはずです。

前述の通り,多くの企業のビジネスはグローバル化の一途をたどっています。海外拠点を含む連結ベースでの経営管理が,社内の業績管理と外部への決算情報開示という両方の意味で,より重要性を増しています。海外子会社のB/S(貸借対照表。IFRSでは財政状態計算書)やP/L(損益計算書。IFRSでは包括利益計算書)を月次や四半期に確認するだけでは不十分です。各プロセスに踏み込んだ管理をより高い頻度で実行する必要があります。

加えて,従来のように実績中心の報告だけでなく,より将来予測に重点を置いた状況把握が求められています。具体的には資産除去債務,固定資産減損会計などを通じて,予測の要素が当期のB/Sに大きく影響することになるため,予測がこれまでとは違った意味合いで重要度を増してくるといえます([11]マネジメントアプローチを参照)。

IFRS導入をきっかけとした業務プロセスやシステムの標準化は,こうした経営管理高度化に役立つと考えられます。IFRS対応という制度的要請を契機に,昨今のグローバル化に対応するべく経営管理モデルの刷新に取り組むべきでしょう。