アクセンチュア IFRSチーム

経営コンサルティング本部

財務・経営管理 グループ

シニア・マネジャー

小野寺 拓也

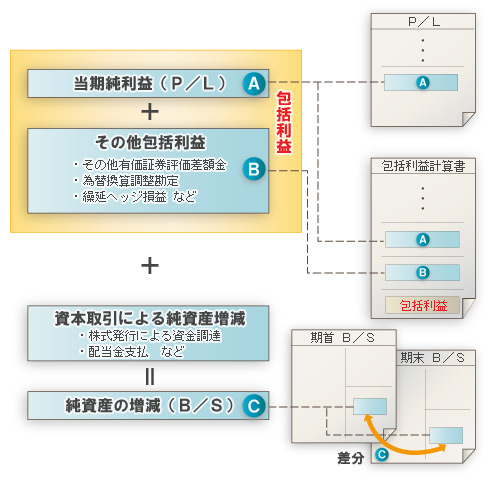

IFRS(国際会計基準)は,日本の損益計算書にあたる財務諸表として包括利益計算書の作成を求めています。包括利益は貸借対照表を重視した利益概念であり,資本取引を除いた純資産の変動と定義されます。

純利益に「その他包括利益」を加算

包括利益計算書では,収益から費用を差し引いて当期純利益を算出した後に,その他包括利益を加算することで,包括利益を算出します。その他包括利益は純利益に含まれていない純資産価値の増減を含んでいます。例えば,為替換算調整勘定,繰延ヘッジ損益,売却可能有価証券にかかる評価差額などが計上されます。

為替換算調整勘定は,在外支店や在外子会社の財務諸表を現地通貨建てから円建てに換算する際に発生する貸借差額のことです。財務諸表の換算に当たり,複数の為替レートを使うケースがあり,その結果として発生します。繰延ヘッジ損益は,将来のキャッシュフローが変動することを回避するために行うヘッジ取引に関して発生する評価差額を指します。

日本基準は期間損益の算出を重視しているため,純利益までを表示しています。これに対し,IFRSでは純利益より広い概念である包括利益として算出します。資産負債をその時点の公正価値(時価)で適切に評価することを重要視しているからです(図)。

包括利益に着目した企業経営が必要に

IFRSの適用は,日本の財務報告が損益計算書(P/L)重視から貸借対照表(B/S)重視へと大きく転換することを意味します。資産負債を取得時の価格で評価する「取得原価主義」による会計基準から,貸借対照表を公正価値で評価する「時価主義」とも言える会計基準に変わることになります。

ただし,包括利益を適用したからといって,企業の短期的な業績評価までをただちに包括利益で実施することにはならないと考えられます。包括利益には為替換算調整勘定や有価証券の評価差額など,市場環境により大きく変動する項目が含まれており,短期的な業績評価という目的には合わない部分があるからです。

それでもIFRSが適用されると,CEO(最高経営責任者)をはじめとするトップマネジメントは包括利益に着目して企業を経営する必要が生じます。その他包括利益に含まれるような項目を含めて,長期的には企業価値を示す純資産を増大させる責任を負っていると考えられるからです。

トップマネジメントは,企業が有するすべての資源を活用し,経営戦略を策定・推進する権限を持っています。長期的な視点に立って経営を考えた場合,為替換算調整勘定や有価証券評価差額に関係する長期投資,例えば海外支店や子会社への投資などに関して,トップマネジメントは包括利益を見ながら,必要に応じて撤退・売却といった判断を下すことになります。

なお,1株当たり利益の開示については,IFRSでは包括利益計算書本体に表示するのに対し,日本基準では損益計算書の注記として表示するという違いがありますが,当期純利益を基に算出する点は同じであり,重要な差異はありません。

株式持ち合い経営への影響

包括利益によって影響が受けるものの一つが,株式の持ち合いです。相互に株式を持ち合うことで取引関係の強化を図ると同時に,安定株主を確保している日本企業は少なくありません。これらの持ち合い株式は現行の日本基準では「その他有価証券」としてB/Sで時価評価されますが,その評価差額は原則としてP/Lに計上されませんでした。

これに対し,IFRS適用後の包括利益計算書では,その他包括利益の1項目として表示されるので,持ち合い株式の時価の変動は包括利益として計上されます。包括利益に着目した経営が求められると,結果として,持ち合い株式で本来の業績以外の損益を生み出す経営を続けるのは困難になります。企業は持ち合い株式を解消し,これまで以上に効率的な資産運用を実行する仕組みづくりが必要になると考えられます。