アクセンチュア IFRSチーム

経営コンサルティング本部

財務・経営管理 グループ シニア・マネジャー

小野寺 拓也

コンバージェンス(convergence:収束・収斂)とは,IFRSで新しい基準が作成された場合,その都度,重要な差異がないよう自国の会計基準を修正していくことを指します。IFRSへの対応方針としてコンバージェンスを選択した場合,対応が完了した会計基準についてはIFRSと同等と見なせます。

しかしその一方で,IFRSは新基準の設定や,既存の基準の改定を継続して進めています。このため,最新のIFRSとの差異は常に残る可能性が高いと言えます。

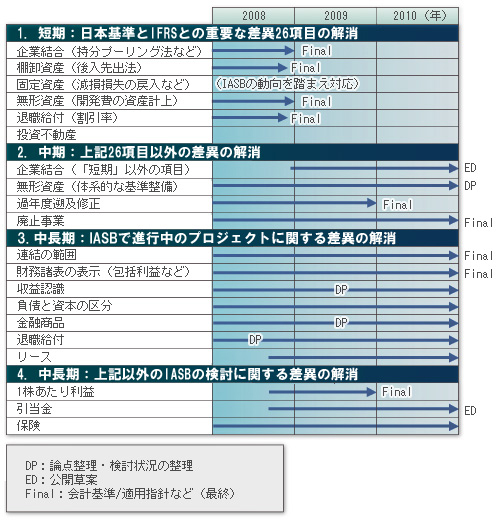

重要な差異を2011年6月末までに解消

日本では,2007年10月に示した東京合意の内容が当面のスケジュールとなっています。東京合意とは,日本の会計設定主体であるASBJ (Accounting Standards Board of Japan:企業会計基準委員会)とIASB(International Accounting Standards Board:国際会計基準審議会)の共同声明で示した合意内容のことです。

東京合意では日本基準の存続を前提とし,IFRSへのコンバージェンス方針を明確にしました。同時にコンバージェンス日程として,短期目標と中期目標を示しました(図)。

短期目標では,26項目の重要な差異を2008年末までに解消する日程を示しています。この26項目は,2005年7月にCESR(The Committee of European Securities Regulators:欧州証券規制当局委員会)が会計基準の同等性に関して指摘したものです。一方,中期目標では,26項目以外の重要な差異を2011年6月末までに解消することを示しています。

世界の主要国でコンバージェンスを実施しているのは,日本,米国,中国くらいです。その他の国々は,IFRSを自国の会計基準として適用を強制または容認しているか,強制・容認をすでに決めています。

事務処理負担が軽く,母国語で情報を入手できる

IFRSはとても速く変化しています。そのスピード感に対応し,自国の会計基準をコンバージェンスする負担は非常に重いものです。その代わりに,コンバージェンスでは自国の会計慣行や特殊事情を加味した会計基準を設定できるので,企業の事務処理負担を軽減できるといったメリットがあります。

会計基準に関するほぼすべての情報を母国語で入手できるのもメリットです。コンバージェンスはあくまでも自国の会計基準の変更であるからです。このため,会計上の判断に悩む局面でも,会計基準の文言の理解が問題になるケースは少ないと考えられます。

一方,コンバージェンスが完了した基準はIFRSと同等と見なせるとは言え,完全に同じ基準ではありません。コンバージェンス未対応分,すなわちIFRSとの差異は常に存在することになります。場合によっては,IFRS非採用を理由に,国際資本市場での資本調達コストが上昇したり,IFRSベースの財務諸表作成が求められたりする可能性もあります。

日本企業に求められるIFRS対応

今後数年にかけて,日本基準のコンバージェンスにより,多くの会計基準が修正され,適用が始まります。これら新基準には,すべての日本企業が最低限対応しなければいけません。

一方で金融庁は,一定の条件を満たす企業に対して,2010年3月期にもIFRSの早期適用を認めることを公表しています。マネジメントは,国内基準のコンバージェンス対応を行わずに,IFRSの早期適用に踏み切ることをオプションとして考慮できるわけです。

企業によっては,2015年から2016年と言われている強制適用のタイミングでIFRSに対応するよりも,早期適用を実施したほうが対応に要する期間やコストを減らすことができるケースもあると考えられます。

どの方法あるいはスケジュールが最も効果的かを,一概に結論付けることはできません。IFRS対応による影響度合いは各社によって異なりますし,対応の際の経済環境や自社の業績や財務状況によっても判断は違ってくるからです。

強制適用のタイミングを待つのではなく,自社が主導権を取って最も適切なタイミングを判断できるよう,早い段階でIFRS対応に向けた準備を終えることが,より適切な判断につながると考えられます。