アクセンチュア IFRSチーム

経営コンサルティング本部

財務・経営管理 グループ シニア・マネジャー

小野寺 拓也

IASB (International Accounting Standards Board:国際会計基準審議会)は,IFRS(国際会計基準)を作成・公表する民間機関です。様々な団体のメンバーで構成されています。

IASBの歴史は1973年に設立されたIASC(International Accounting Standards Committee:国際会計基準委員会)にさかのぼります。その後,2001年に大規模な組織変更を実施し,現在の構成となりました。

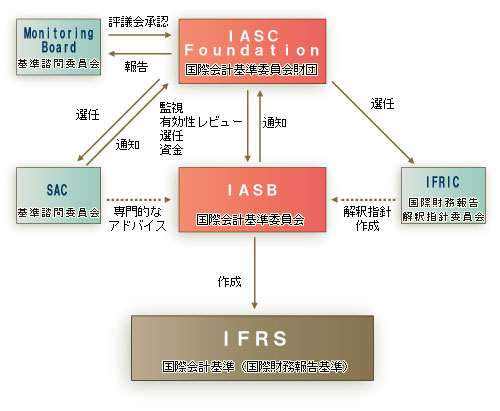

組織としては,IFRSの設定機関であるIASBを中心に,資金を確保しその活動を監視するIASCF(International Accounting Standing Committee Foundation:国際会計基準委員会財団),専門的なアドバイスを行うSAC(Standards Advisory Council:基準諮問委員),解釈指針を作成するIFRIC(International Financial Reporting Interpretations Committee:国際財務報告解釈指針委員会)で構成されています。

2009年から,モニタリング・ボードと呼ぶ組織が新たに設置されました。評議員の承認権限を通じて,IASCFの活動をモニタリングするのが狙いです(図)。

5つの組織で構成

IASBと関連組織について,図に沿って簡単に説明しましょう。

(1)IASCF

IASCFの活動は22人の評議員会(Trustees)が指揮・統括しています。評議員は,世界各国の様々な関係者から選出された人たちです。IASBの活動状況の監視,効率性の監視,主要委員会メンバーの指名,財団の活動資金の確保,定款変更に関して責任を負います。

(2)モニタリング・ボード

2009年に設置され,日米欧の金融当局および証券監督者国際機構 (IOSCO)により構成されています。

モニタリング・ボードは,選任された評議員を承認する権限を持ちます。その任務は,(a)高品質の国際基準として,IFRSの継続的な発展のために協力する,(b)IASBの独立性を確保しつつ,IASCFの公益監視機能をモニタリング・補強する,の2つです。

このような規制機関によるモニタリング・ボードが設けられた背景には,IFRSが広く世界の資本市場で活用され,世界経済に大きな影響を及ぼすことが明らかとなったことが挙げられます。IASBのガバナンス構造は,米国がIFRSのアドプション(適用)を実施する際の検討事項でもあるので,継続して検討を進めています。

(3)IASB

IASBは独立した会計基準設定団体です。2009年6月現在で,9カ国15人が選任となっています。

IASBの任務は,高品質で国際的な会計基準を作成することです。加えて,各国の会計基準設定機関に対して,コンバージェンスの達成を支援しています。日本からも1人がIASBメンバーとして参加しています。

(4)SAC

IASBに対し,会計基準設定の過程における様々な助言を行うことが役割です。メンバーは幅広い関係団体から選出されています。

(5)IFRIC

世界各国の様々な専門的背景を持つ14人で構成されます。メンバーは評議員会により選任されています。IFRSを適用する際に幅広く影響がある課題に関して,公式的な解釈指針を作成することがその役割です。

会計基準設定プロセスが国際化

日本の会計基準を設定する際には,国内の各種利害関係者からの意見を聴取し,基準の内容や実施のタイミングを慎重に判断します。これに対しIFRSは,非常に透明度の高い基準設定プロセスで運営されています。世界各国の規制機関,経済団体,学会などのメンバーで議論し,その内容は公開され,基準のドラフトに関する意見の聴取も広く行われています。

日本の利害関係者はこれら一連のプロセスの中で,自らの意見を主張していくことになります。これまでに比べると,日本特有の事情について特別な考慮がされない可能性は否定できません。

日本企業や利害関係者はIFRSの適用を前提に,会計基準の新設・改正の状況を適時に把握し,対応できる体制の整備を検討すべきだと考えられます。