アクセンチュア IFRSチーム

経営コンサルティング本部

財務・経営管理グループ シニア・マネジャー

小野寺 拓也

収益認識,すなわちどのような要件が満たされたときに収益を計上するかは,IFRSと日本基準で大きく異なる点の一つです。IFRS適用後は,これまで日本で一般的だった「出荷基準」による収益計上が認められなくなる可能性があります。

収益認識基準に関する重要な差異

IFRSでは,物品販売の際に以下の5つの要件を満たすときに収益を計上すると定めています。

- 物品の所有による重要なリスクと経済的便益を買い手に移転した

- 販売した物品に対し,通常所有とみなされる継続的な管理上の関与と有効な支配を保持していない

- 収益額を信頼性をもって測定できる

- 取引に関連する経済的便益が企業に流入する可能性が高い

- 取引に関連する原価を信頼性をもって測定できる

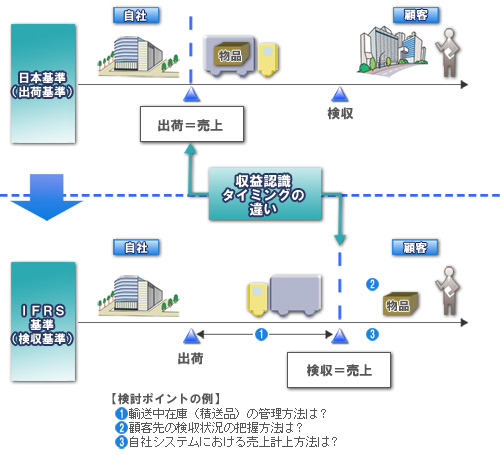

これらの要件を,取引先による検収を取引条件として定めている物品販売業に原則どおりに適用したとします。その場合は「検収基準」による計上が求められます。物品所有による重要なリスクと経済的便益が買い手に移転したと考えられる検収時に,収益を認識することになります(図)。

日本では,企業会計原則以外に特に収益について定めたものはありません。返品などがほとんど発生しない場合は,現状では商品が自社を出たタイミングで計上する「出荷基準」を適用している企業が多いと考えられます。IFRSの適用後は,これが認められないかもしれないわけです。

取引先と連携する仕組みが大切

検収基準による収益認識が求められると,「出荷」のように自社でコントロールできるタイミングではなく,「検収」といった取引先がコントロールするタイミングで収益を計上する必要が生じます。そのため,取引先での検収の状況を把握し,自社の収益計上と連携する仕組みをいかに構築するかが重要になります。

すでに日本企業の多くでは,出荷を管理するシステムと会計システムが連携しています。商品が自社倉庫を出荷したタイミングで売上を自動的に計上できるようにするためです。しかし検収基準による売上の計上が必要となる場合は,検収基準で収益を認識するための業務プロセスや,関連する会計システムや業務システムについて改めて検討する必要が出てきます。

製造業など物品販売業を営む企業では,すでに自社倉庫を出荷するタイミングで収益を認識する業務プロセスが確立しています。こうした現行の業務プロセスやシステムを大きく変えずに対応する場合,「収益はこれまで通り自社倉庫出荷時にいったん計上する。財務報告作成時に,検収が完了していない収益を調整する」という作業が必要となります。

しかし,その業務負荷は小さくありません。少なくとも四半期で未検収分の売上の調整処理が必要となるからです。加えて,検収基準を適用するすべての取引について検収書を取引先から受領する必要があるので,検収書の回収や保管を含めた収益認識プロセスを構築することが求められます。

そのためには,企業は取引先の協力のもと,検収書をすみやかに漏れなく受領する仕組みを構築しなければなりません。受領した検収書を元に収益を計上する仕組みを整備する必要もあります。さらに,受領した検収書を収益と関連付ける形で管理できるプロセスを構築することも大切です。

2011年を完了予定として検討中

収益認識基準は,IASB(国際会計基準審議会)とFASB(米国財務会計審議会)が互いの差異をなくすために進めているMOU(Memorandum of Understanding:覚書)プロジェクトの1項目として検討が進んでいます。完了は2011年の予定です。

例えば,「商品販売時に複数年にわたるアフターサービス契約を結び,対価を受領した場合に,アフターサービス期間に渡って収益を繰延計上する」といった事項を検討しています。現在は商品販売時に収益を計上するのが一般的です。仮にこのように改正された場合,アフターサービス期間に渡って該当部分の収益を計上できるよう業務プロセスと関連システムを構築する必要があります。

収益認識による影響を受ける可能性のある企業は,MOUにおける検討の動向を注意深く見守る必要があります。特に,出荷基準から検収基準への変更に伴い,業務プロセスと関連システムの修正が必要となる企業は,効果的な対応方法を慎重に検討する必要があると言えます。