アクセンチュア IFRSチーム

経営コンサルティング本部

財務・経営管理 グループ シニア・マネジャー

小野寺 拓也

アドプション(adoption:採用・適用)とは,IFRSそのものを自国の会計基準として適用することを指します。IFRSに新しい基準が追加された場合,自動的に自国の会計基準として適用されます。そのため,IFRSを適用している世界各国の企業と同様に,ほぼ時間差なく同じ基準を適用することになります。

日本でもアドプションへの動きが加速

日本では現在IFRSへの対応方針として,自国基準をIFRSに近づけるコンバージェンス(収斂)を進めています。一方で,日本でもアドプションを視野に入れた動きが始まっています。

2009年6月16日に金融庁 企業会計審議会が公表した「我が国における国際会計基準の取扱いについて(中間報告)」には,(1)2010年から一定の要件を満たした企業についてIFRSの任意適用を認める,(2)2012年までにIFRS強制適用の是非とその実施時期を判断する,(3)強制適用の実施を決定した場合,少なくとも3年の準備期間をおいて2015年・2016年をめどに行う,の3点が記されています。

こうした動きの背景には,米国が2008年11月にアドプションへの方向転換を明らかにしたことにより,IFRSアドプションへの世界的な流れが決定づけられたことが挙げられます。現時点では明言していないものの,日本でもIFRSアドプションへの流れが徐々に加速しつつあると考えるのが実態だと言えます。

過去2年分の財務諸表を作成する必要がある

アドプションでは,IFRSをそのまま会計基準として利用します。IFRSのオリジナルは英語で作成されています。しかも,IFRSは継続して新基準が追加・改定されており,IFRSの最新動向を英語で把握する必要があります。会計実務に携わる担当者にとって,言葉の問題は小さくはありません。

また,IFRSを適用する際の規定である「初度適用」では,初めてIFRSを適用し財務諸表を作成する場合は,過去2年分の財務諸表を作成する必要があるとしています。アドプションに向けて3年の準備期間があるとはいえ,特にIFRSによる影響が大きい企業にとっては,必ずしも余裕があるとは限らない点に留意しなければいけません。

とはいえ,3年の準備期間の間に関係者と議論を重ねることで,IFRSアドプションの円滑な実施は可能だと考えられます。

アドプションによる効果

金融危機に象徴される昨今の経済環境では,IFRSへの対応に要するコストや業務負担が大きく強調されがちです。しかし,業務プロセスを根本から見直すことができるIFRSの適用は,企業改革の絶好のチャンスとも見なせます。

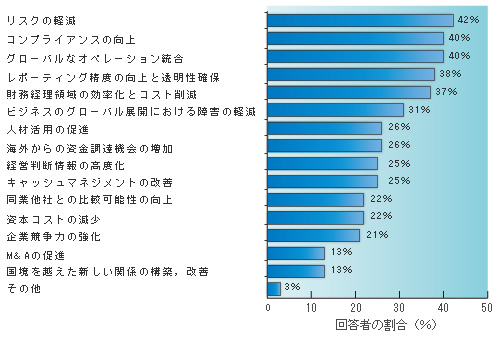

図は,2008年に米国の有力企業の幹部を対象に実施したアンケート結果です。IFRSへの対応で期待する効果として「リスクの軽減」「コンプライアンスの向上」「グローバルなオペレーション向上」といった回答が上位を占めています。

この結果から,グローバルレベルの先進企業は単なる義務としてIFRSに対応するのでなく,積極的に高度なオペレーションを実現するための改革の機会として利用しようとする姿勢がうかがえます。