CATV事業者と通信事業者の提携は,これまではトリプルプレイ市場に進出してくるNTTグループに対抗する動きが中心だった。CATV事業者がNTTに対する警戒を強め,NTT以外の通信事業者との提携を模索してきた(表1)。最近では,加入電話と同等のプライマリ電話サービスの導入を進める動きが活発だ。

放送が本業のCATV事業者にとって,プライマリ電話サービスを単独で運用するのは負担が大きい。警察や消防などへの緊急通報機能や,従量単位の課金管理システムなど,新たな設備投資が発生する。固定電話の通話量そのものは低下しているため,サービスを追加しても得られる収入は限られる。MSOの傘下に入っていない単独のCATV事業者などでは投資に見合う収益を期待できないのだ。

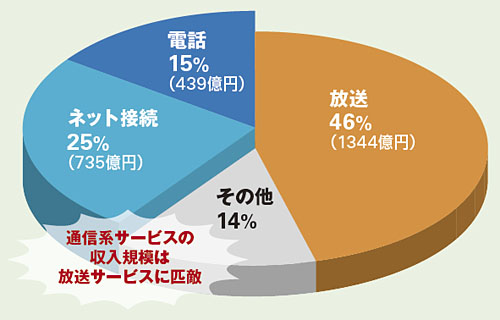

とはいえ,インターネット接続サービスを含めた通信系サービスの収益は無視できない規模になっている。J:COMの決算を見ると,通信事業の収益規模は,本業の多チャンネル放送とほぼ同じ割合になっている(図1)。

プライマリ電話で広がる連携

こうした状況でCATV局との提携数を増やしてきたのがKDDIだ。2005年10月から開始した「ケーブルプラス電話」の提携局は,2008年3月末時点で約70局に広がっている。

KDDIは傘下に旧東京電力系のMSOであるジャパンケーブルネット(JCN)を持ち,他にも中部電力系列やトヨタ自動車系列のCATV事業者とつながりが深いという事情もある。だが「資本的な関係がない提携局も半数以上に達している」(KDDIの森川雄彦・ケーブル事業推進室ケーブル事業企画部長)というように,着実に提携を広げてきた。ユーザー数は2008年末時点では50万回線を越し,2009年度は,「100万回線,100社との提携という区切りを目指す」(森川部長)という。

ケーブルプラス電話がCATV事業者に受け入れられたのは,料金回収の代行手数料や回線利用料といった新たな収益をCATV事業者にもたらしたからだ。また,KDDIにもメリットは大きい。NTT東西のドライ・カッパーを借りて提供する直収電話サービス「メタルプラス」と比べると,「設備コストをCATV事業者と折半できるため,その分利幅が大きい」(森川部長)のだという。こうした事情もあり,足元のユーザー数もメタルプラスが2008年度に20万程度の純減を予想するのに対し,ケーブルプラス電話は30万件近く純増する計画だ。

ソフトバンクテレコムも「ケーブルライン」でCATV局数社との提携を開始した。「KDDIには後れを取ったが,それぞれのCATV事業者の都合に合わせた提案で,提携先を広げていきたい」(ソフトバンクテレコムの竹綱洋記・ビジネス開発本部キャリアビジネス推進部長)と言う。ケーブルラインの特徴は,加入者間やYahoo!BBブランドのIP電話との間で無料通話ができること。「農村部のCATV事業者などは,公共サービスの一つとして,域内電話との位置付けでプライマリ電話を導入したいとの要望がある」(竹綱部長)。こうしたニーズを拾い上げるなど,KDDIとは違うオーダーメイド型の方針で提携を模索している。

光RF化で既存CATVと競合

NTT東日本とケーブルテレビ山形の協業と似たスキームは,既にケイ・オプティコムが,同じく関西電力グループのCATV事業者,ケイ・キャット(K-CAT)との連携で実現済みの方式だ。 ケイ・オプティコムのFTTHサービス「eo光」でトリプルプレイを提供するするために,K-CATは有線テレビジョン放送事業者から有線役務利用放送事業者に変更。これに伴い,K-CATはケイ・オプティコムがFTTH回線を敷設する地域のほとんどで,RF方式の放送サービスが提供可能になった。ケイ・オプティコムのFTTHサービス・エリアは,近畿の他のCATV事業者のエリアと重複する。そのため既存CATV事業者との間で激しい競争を繰り広げている。

eo光の提供エリアである大阪市などで競合するベイ・コミュニケーションズの佐野社長は,「CATV事業者が,通信サービスで通信事業者に伍(ご)していくことは企業体力的に難しい。だが少なくとも,著しく見劣りしないようにキャッチアップしなければならない」と正面から競争に挑む意向だ。