嵐の前の静けさ――。2007年度のソリューションプロバイダの業績ランキングから思い浮かぶのは、こんな言葉だ。

ここ数年のソリューションプロバイダは、国内企業の旺盛なIT投資を追い風に、我が世の春を謳歌してきた。2007年度も足元の需要は堅調に推移したが、後半からハードの売り上げが頭打ちになるなど、雲行きが怪しくなった。「先行きを不安視してIT投資を抑えるユーザー企業が出始め、様子が変わってきた」と、三菱UFJ証券の森本展正シニアアナリストは指摘する。

金融特需で収益力は大幅改善

本特集では、ソリューションプロバイダ各社の売上高ランキングを示した(上の表)。

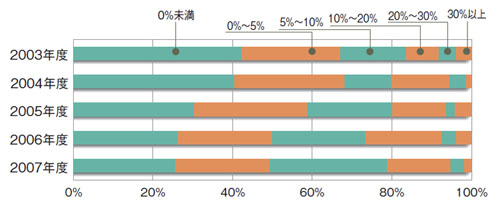

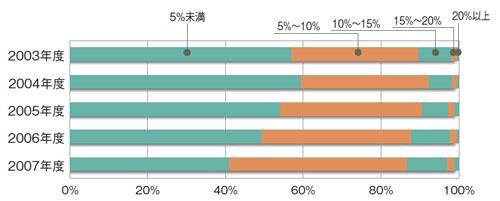

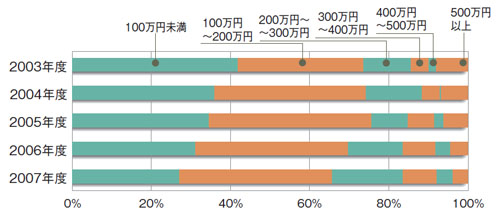

さらに実力を示す経営指標として、「成長性(売上高伸び率)」「収益力(売上高営業利益率)」「生産性(従業員1人当たり経常利益)」の三つを取り上げ、個別にランキングをまとめている。過去5年間の推移をまとめたのが下の図である。

売上高ランキングはほとんど変動しなかった。地域会社が合併して誕生したリコー販売が9位にランクインしたのを除けば、上位20社は2006年度とほとんど同じ。上位7社は顔ぶれも順位も変動していない。

売上高の成長性を分析すると、減速基調が浮き彫りになった。3カ年にわたって比較可能な140社の成長性を見ると、売上高100億円以上のソリューションプロバイダの成長性は平均4.1%。前年度が平均5.0%の成長(対象企業は142社)だったから、ブレーキがかかった格好だ。

5%以上の成長を遂げた企業が占める比率は、50.9%と前年度比0.6ポイント増であまり変わらないが、2けた成長の企業の比率は21.3%で前年度から5.4ポイント減少した。

ハードの販売が頭打ちになったことも、一部企業の業績に影を落とした。「ハードやインフラへの投資サイクルの“底”にあった」(ドイツ証券の菊池悟シニアアナリスト)上に、サーバーの仮想化や統合が進んでハードの需要そのものが弱含みになったからである。

例えば、伊藤忠テクノソリューションズはハード関連の売上高が約120億円の減少。増収増益となった大塚商会も、パソコンやサーバーの販売台数がともに12%ほど落ち込んでいる。こうした傾向は、ユーザー企業のIT投資サイクルが再び上昇する2009年度の後半まで続くだろう、という声がある。

一方で、収益力は大幅に改善している。収益力が5%以上の企業は全体の59.1%を占め、前年度の50.9%と比べて8.2ポイント伸びた。このうち黒字転換を含む増収増益の企業は、売上高と営業利益を前年と比較できる164社のうち101社。全体に占める割合は61.6%で、前回の55.0%と比べて6.6ポイント増となった。

大手銀行のシステム統合や証券業界のシステム開発案件など、金融業界を中心に“特需”が続き、収益性が高い案件が増えたのを反映した格好だ。