|

|

総務新地方公会計制度研究会 委員 森田 祐司氏 |

2008年5月21日に都内で開催された「行財政改革シンポジウム2008」より、総務新地方公会計制度研究会委員の森田祐司氏による特別講演「自治体経営情報と新地方公会計制度」の講演概要をお届けする。森田氏は監査法人トーマツのパートナーでもある。(構成:清浦秀人=フリーライター、写真:垂井 良夫)

自治体経営を行っていく上で、どのような情報や仕組みが必要なのか。今回は、こうした観点から、公会計の位置づけについてお話したいと思います。

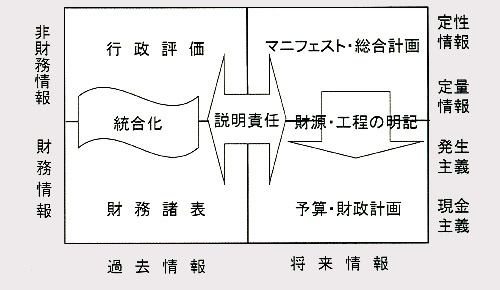

まず、自治体の経営情報全体の中で、公会計がどのような位置づけになるのかを整理したのが下図です。この図は縦横二つの軸で情報を区分しています。

| 図1●自治体経営情報の全体像 |

|

図の左側は「過去情報」、もう済んでしまった話です。右側は「将来情報」で、将来の見込みや計画を示しています。そして、図の下側が「財務情報」、つまり金額で表される情報です。ここには、歳入歳出の財政に限らず、資産の価額の問題、あるいは発生主義のコストなども、すべて金額で表される財務情報として含めます。そして、上側が「非財務情報」、金額では表せない情報です。自治体が経営をするうえで意思決定のために、利害関係者である住民や議会、金融機関に説明していく情報です。

では、ここで公会計の情報はどう位置づけられるのか。決算に基づいて進めていくので「済んだ話」=過去情報であり、かつ財務情報なので、図では左下に位置します。財務情報の中に、歳入歳出の現金主義の情報に加えて、資産、負債、コストといった発生主義の行政資源全般に関する情報を加えて、左下の四角の部分を広げていこうというのが、公会計改革の考え方です。

ただし、自治体経営の成果をすべて財務情報で表せるかというと、これは非常に限定的にならざるを得ません。つまり、行政活動の成果は非財務情報をもって計る必要があり、それは行政評価の仕組みで行っていく(図左上部分)ということになるわけです。

では図の右列、つまり「将来情報」についてはどう考えるべきでしょうか。将来情報というのは、「将来こういう自治体にしていきます」ということ(マニフェストや総合計画)、そして「こういう財政状態で運営していきます」ということ(予算・財政計画)を、住民の皆さんに約束して、それを元に運営をするということです。ですから、その約束が守れたのか、守れなければどこがどう悪かったのか、そして今後どう変えていくのかということを自治体はきちんと説明する必要があるということです。

まずファーストステップとして将来情報をきちんと提示することが重要となります。次に過去情報を出していくうえにおいて、約束したことと結果との差についての説明責任が出てきます。ここでの説明については、財務情報は検証可能な部分が非常に多いと思いますが、それだけでなく非財務情報を含めて検証可能なものにしていくことも重要なポイントだと思います。

公会計制度も行政評価も、どちらも法制化はされていませんが、社会が複雑化し、これだけ将来が不透明な中では、行政経営を行っていく上では必須のツールと言えるでしょう。

これからは内部統制の観点からも公会計整備は必須

自治体の経営を行っていくうえで、内部統制の考え方に非常に注目が集まっています。総務省でも自治体の内部統制に関する研究会が始まっています。

内部統制には4つの目的(「財務報告の信頼性」「法令等の遵守」「業務の有効性と効率性」「資産の保全」)がありますが、行政の内部統制は、民間企業とは違った視点が要求される部分があると思います。

会計検査院の国際機関INTOSAIでは、公的機関の内部統制について、「Accountability」「Compliance」「Operations」「Safeguarding resources」の4つに整理しています。

このうち「アカウンタビリティ(Accountability)」については、行政機関には、現状でも様々なガバナンス、チェック機能があります。例えば、議会のチェック、監査委員の監査、住民の住民訴訟、いろいろなリコール運動などがあります。あるいは4年に一度は首長や議会の選挙もあるわけです。

ここで財政状態、行政サービスなどのチェックがきちんと行われないとすれば、そのための判断材料である情報がきちんと自治体から住民の方に提供されてないということであり、これは非常に大きなリスクとなるわけです。まさに、民間の「財務報告の信頼性」とは少し違った視点での「アカウンタビリティ」が求められてくるのです。

「Safeguarding resources」と表記されている資産の保全も、民間とはやや異なります。通常、民間企業の資産というのは、必ず将来のキャッシュフロー、将来の収入にむすびつくものです。公会計の世界では、日本に限らず世界的な共通の考え方として、資産には2種類あるとしています。1種類は民間企業と同じ資産です。もう1種類は、いわゆる行政サービス提供能力(それが将来的に期待できるもの)です。

具体的には、例えば市税未集金などについては回収額の見込み額をきちんと見積もって、公会計上に反映していただきたいと思います。貸付金についても同じです。自治体の場合、通常の金融機関のように基本的にはほぼ100%に近い率で返ってくるとはなかなか言えない貸付金も多いのではないかと思います。これをきちんと評価していくということも非常に重要です。

将来の行政サービスを提供する力のある資産も重要です。その行政サービスの提供能力が維持できているのかどうかを見ていのは非常に難しいのですが、ここでは行政評価の仕組みなどを使うことになります。さらには、そうした結果をその財務情報に表していくということも、(今のところルールはないのですが)将来的には、あまり利用されてない道路の使われ方、使われ度合い、サービス提供能力の度合いをきちんと明らかにしていくこと(減損会計)も必要になってくるのではないかと思います。

|

|||||||||||||||||||||