前編では,ストレージ統合は部分最適の考え方ではなく,全体最適の考え方に基づくこと。そして,その先には「ITのサービス化(IT as a Service)」につながることなどを説明した。後編では,サービス化を前提にしたストレージ・システムの設計の勘所を解説する。

需要に基づいたストレージ構築

ストレージ統合を行うには,業務用サーバーの構築とは別に,あらかじめストレージ・システムを構築し,準備しておく必要がある。ただ,これからストレージ統合を進めていくなら,最初は何かの業務システムの構築(新規あるいは更新)に合わせてストレージ・システムを構築するのが現実的だ。その業務システムが必要とするストレージ容量+αの容量を確保しておき,+αの領域はその業務システムがストレージ拡張するなら使ってもいいが,そうでないなら別の業務システムに使ってもらうようにするとよい。

ストレージ統合を進めていくには,業務システムの構築計画を事前に把握し,必要となるストレージ容量の目途をつかんでおくことが重要だ。+αの部分,つまり未使用領域が大きすぎて未使用のまま長い期間が過ぎると,コスト削減効果が小さくなる。逆に未使用領域が少な過ぎると,頻繁にストレージ設備の増強を行わなければならず,利用部門を待たせてしまうことにもなり,増強のための構築コストも増えてしまう。自社のストレージ利用傾向と増強にかかるコスト・人件費を把握し,適切な未使用領域を維持するように努める必要がある。

課金

ストレージ統合を行った際に,最も難しいのは課金費用の算出なのではないかと思う。費用が高過ぎれば利用部門の反発を招き,ひいてはストレージ統合からの離脱ということにもなりかねない。逆に費用が安ければ情報システム部門の“赤字”となってしまう。社内情報システム部門という立場では,“利益”も“損失”もない状態が望ましいという考え方がある。

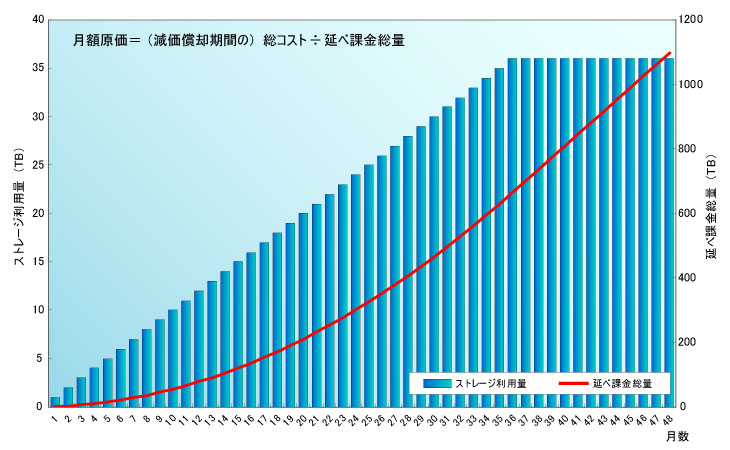

ストレージ・システムのTCO(総保有コスト)を各業務部門で均等に負担するのは合理的だろう。だが業務部門の理解は得られにくいケースが多い。そこで,ストレージ・システムを償却する期間の設備稼働率の推移を想定して延べ課金ディスク総量を算出し,「月額単価=償却期間総TCO÷延べ課金総量」で算出するという方法もある。

|

| 図1●想定利用率からの費用算定の考え方 [画像のクリックで拡大表示] |

また,ストレージ装置の容量単価は下がり続けているので,設備を増強した場合に増強した設備が元の設備よりも単価が安いということはよくある。その場合,課金単価を変動させる(下げる)のか,下げる場合は以前から使用している業務部門への課金はどうするのか,ボリューム・ディスカウントのような仕組みを組み込むのかなど,課金にかかわるポイントは多岐にわたる。これらを一つ一つ詰めていき,かつ,予実管理できる体制・仕組みを構築する必要がある。