|

ソフトウエアを受託開発する際、作業の進捗度に応じて一定期間ごとに、売り上げとそれまでにかかった原価を計上する会計処理ルール。もともとはビルやトンネルといった期間の長い建設工事の請負契約の会計処理に使われていた基準だが、欧米では同様に請負期間が長い情報システム構築の開発プロジェクトにも適用されている。

国内でも企業会計基準を制定する民間団体「企業会計基準委員会(ASBJ)」が2007年12月27日、09年4月以降に始まる事業年度からの適用義務づけを正式に決定した。国内外の会計基準を統一する動きの一環である。ASBJは併せて「工事契約に関する会計基準」と称する基準とその適用指針も公開した。ITベンダーの企業規模や上場・非上場を問わず、期間が極めて短いプロジェクトを除いて適用されることが決まった。

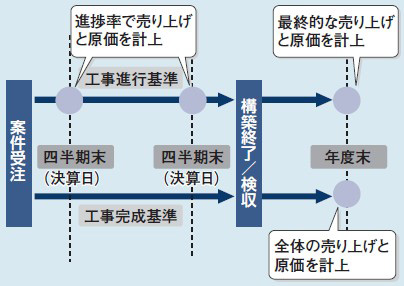

工事進行基準では、ITベンダーは手掛けるプロジェクトの収益総額(売上高)と原価総額を決算期(四半期)ごとに計上することが求められる。進行中のプロジェクトでは決算日における作業の進捗度に応じて売り上げと原価(投入した人件費など)を算出する。

不採算案件などが即座に財務諸表に反映されるので会計の透明性が高まる。“どんぶり勘定”が会計制度上も許されなくなり、不採算案件の早期発見にも役立つ。

現在、国内のITベンダーのほとんどは完成したシステムを顧客に納品した時点で売り上げと原価を一括計上する「工事完成基準」を採用している。見積もりミスによる工数増などで生じた追加費用をどのタイミングで計上するかは各企業の判断に任されており、外部からは経営の実態を把握しにくかった。

ただし工事進行基準の適用は簡単ではない。ITベンダーは顧客から請け負ったプロジェクトの原価(工数)を正確に見積もるとともに、進捗度合いを常に把握しなければならないからだ。

原価の見積もり精度を上げるには、契約段階できちんと要件が決まっていることが前提となる。これまでのように要件があいまいなまま開発作業を見切り発車させるのは許されないので、影響は顧客にも及ぶ。

契約段階で要件を詳細に固めておかないと、要件変更や追加開発による工数増も把握できない。ITベンダーはここ2~3年で赤字プロジェクト撲滅のため、契約を工程ごとに多段階にしたり、リスクが高いと判断した案件を引き受けない方向に動いた。赤字が“見える化”される工事進行基準で、この傾向が強まるのは確実だ。ITベンダーだけでなく、顧客側の負担も増える。

一方、進捗度合いの算出には、これまで以上に厳格なプロジェクト管理が欠かせない。担当者の自己申告に任せず、客観的な管理指標を導入するなどして全社の基準を統一しないと、内部統制の不備とされかねない。

|

| 図●工事進行基準を適用すると、四半期など決算日ごとにシステム構築の進捗率に応じた売り上げと原価(コスト)を計上する必要がある

|