今年(2008年)の春,筆者が制作している原価計算システム『原価計算工房』をバージョンアップしました。その際,製造コストに対する税効果会計の全面適用や,原価差異&予実差異分析に関する多変量解析(重回帰分析&主成分分析)を導入しました。

データベースを米MicrosoftのAccessからSQL Serverへ乗り換えたことにより,解析機能の充実を図ることができました。その一方で,封印した機能もありました。その一つが,活動基準原価計算(ABC)と活動基準原価管理(ABM)の放棄です。ABC/ABMについては以前から納得できない「ある現象」に悩まされていたのですが,SQL Serverを使った解析作業を進めるうちに,ようやく「ああ,そういうことか」と原因を究明できました。

「タカダ先生のいう『ある現象』って,業績評価の段階で現われるんでしたよね?」

そうです,そうです。

詳細は2008年5月末に出版した『実践会計講座』の第2弾『管理会計入門』へ譲るとして,このコラムではCVP図表を用いて,直感的な説明を行います(図1)。

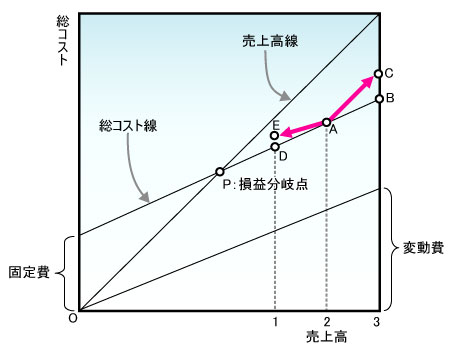

|

| 図1●毎度おなじみのCVP図表 |

このコラムですっかりお馴染みとなったCVP図表です。中空に浮かぶ点Pは,損益分岐点です。このCVP図表の前提条件として,セグメント別の損益管理を想定します。セグメントとは,事業部別・店舗別・地域別・顧客別・製品別といった区分のことです。

「当社は小規模ながらギョーザ店を北関東に展開しているので,店舗別と考えればいいですね」

御社の「ギョーザ百選」はアイデアが溢(あふ)れていて,なかなかいいです。それはともかく,そのギョーザ店の一つ,城南支店の売上高が横軸の1にあるとしましょう。このとき,総コスト線上では点Aが対応します。その後,御社の「ギョーザ百選」の人気が高まって,城南支店の売上高が1から2へと伸張したとします。ところが,城南支店に限らず,売上高が伸びた他の支店でも軒並み,変動費率が上昇する現象が現われたんですよね?

「そうそう。初めは経理課長が決算を間違えたのかな,と疑ってしまいましたよ」

筆者も御社の月次決算を検証して,ようやくその理由がわかりました。業績が伸びている支店では,総コストが点Aから点Bへ推移するのではなく,点Aから点Cへと推移していたのです。これが,変動費率が上昇する理由です。その反対に,売上高が1から3へと落ち込んでいる支店では,総コストが点Aから点Dへ推移するのではなく,点Aから点Eへ推移することによって,変動費率は下降していました。

「業績が伸びれば変動費率が上昇し,低迷すれば変動費率が下降するんですね」

その原因は,共通費・固定費・間接費などの配賦処理にあります。この「配賦」の概念については,本コラムの第24回でも説明しました。配賦を行なうという会計処理が,変動費率に悪さをしているのです。筆者はこれを「コストのドライブ効果」と呼んでいます。

業績のいいセグメントほど過大なコストを負担させられる

通常,売上高が伸びればコストは点Aから点Bへ,売上高が減少すればコストは点Aから点Dへと,直線上を推移するので変動費率は一定です。ただし,これは理論上の想定であって,その理論に実務を当てはめようとすると,必ず綻(ほころ)びが生じます。その綻(ほころ)びがコストのドライブ効果となって現われるのです。

このドライブ効果が働くとコストは点Aから点Cへ,または点Aから点Eへと推移するので,変動費率は大きく変化します。特に,点Aから点Cへ推移する場合は,固定費がマイナスになることもあります。総コストを変動費と固定費とに分解する方法としては,最小自乗法や勘定科目法がありますが,どちらの方法によってもドライブ効果が働きます。コストのドライブ効果の恐ろしいところは,業績のいいセグメントほど過大なコストを負担させられて,業績の伸びに必要以上のブレーキがかけられることです。

「配賦という概念そのものが難しいと思っていたら,意外な落とし穴があったんですね」

この配賦の概念を利用したものとして,活動基準原価計算の「跡付け」と「割り当て」があります。これらは活動基準原価計算において,間接費を配賦するものです。ところが,これにも強烈なドライブ効果が働きます。近年,金融やサービス業などの民間部門だけでなく,行政部門でも活動基準原価計算を採用する例があります。しかし,コストのドライブ効果を見落とすと,とんでもない事態を招くことをお忘れなきように。

活動基準原価計算に限りません。多くの企業では,企業会計審議会『原価計算基準』に基づいて,固定費や間接費を製品に配賦しているはずです。そこにもドライブ効果は作用します。従来型の原価計算制度は,いよいよ終焉(しゅうえん)の時を迎えようとしているのかもしれません。

コストのドライブ効果については,冒頭で紹介した『実践会計講座』シリーズの第2弾『管理会計入門』で問題提起を行ないました。数式を用いた証明はすでに完成しており,これは次の第3弾で説明します。この第3弾では,ファイナンスの世界では有名なシャープレシオやCAPM理論(注)に金融工学のノウハウを加味した「まったく新しいCVP分析」(これも完成済み)も紹介します。さらに,ファイナンス理論では特に重要視される「株主資本コスト」などの問題が,ビジネスの最前線では実は些事(さじ)にすぎないことも説明する予定です。実務を顧慮しない理論は必ず綻びを見せるという例が,ここにもあります。

「ところで,タカダ先生,当社は店舗別にしか損益管理をしていませんが,『ギョーザ百選』という製品別でセグメント管理をしたら,売れ筋のギョーザほど変動費率は高くなるということですかね」

社長には失礼ですが,それはすでに御社の経理部長との間で検証済みですよ。

「げっ!」

ということで,社長,まずは先月の月次決算から検証してみることにしましょうか。

(注)CAPMは“Capital Asset Pricing Model”の略で,「資本資産評価モデル」と訳されています

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |